贈与税の計算方法を理解すれば、財産を贈与されて贈与税を納税した後にいくら手元に残るか計算できるようになります。

一般税率と特例税率の違いなど、贈与税の仕組みを正しく理解しておくことが大切です。

そこで、この記事では暦年課税と相続時精算課税それぞれの贈与税の計算方法を解説します。

贈与税の節税方法についても紹介するので、贈与を検討している方はぜひ参考にしてください。

目次

贈与税の計算方法は2種類

贈与税は、個人から財産をもらったときにかかり、贈与を受けた人が納付する税金です。

贈与税の計算方法には次の2種類があり、どちらの制度が適用されるかで計算方法が異なります。

- 暦年課税制度

- 相続時精算課税制度

相続時精算課税制度を適用するためには、事前に税務署に申請の手続きをしなければなりません。

そのため、一般的に財産を贈与された場合には「暦年課税制度」が適用されることになります。

まずは、暦年課税制度と相続時精算課税制度がそれぞれどのような制度なのかについて解説していきましょう。

暦年課税制度

暦年課税制度とは、1月1日から12月31日までの1年間に受けた贈与の額を基準に、贈与税を計算する制度です。

歴を基準に税額を計算するため、暦年課税制度と呼ばれています。

相続時精算課税制度の適用手続きをしていない人に適用されるのが暦年課税制度です。

相続時精算課税制度

相続時精算課税制度とは、生前に贈与した財産の一定額まで贈与税がかからず、贈与した財産は代わりに相続税の課税対象になる制度です。

相続時精算課税制度は文字通り、「相続が起きた時に精算して課税する制度」と言えます。

制度を利用できる人の条件などは後述しますが、相続時精算課税制度を使うためには事前に手続きが必要です。

贈与税の「暦年課税制度」の仕組みと計算方法

2種類ある課税制度のうち、まずは「暦年課税」で贈与税を計算する方法を確認しましょう。

1年間の贈与額がいくらまでであれば贈与税がかからないのか、暦年課税制度の仕組みを理解すれば節税を意識した贈与が可能になります。

基礎控除額110万円以下の贈与に贈与税はかからない

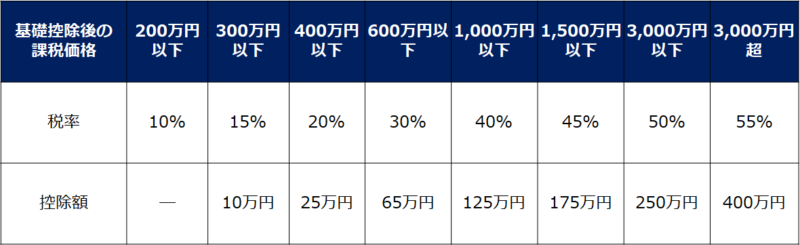

暦年課税制度では、以下の式で贈与税の税額を計算します。

- 贈与税の税額 = (1年間に贈与された財産の総額 - 基礎控除額110万円) × 税率 - 控除額

逆に、贈与額が110万円を超える場合は、基本的に贈与税がかかるので申告・納税の手続きが必要です。

贈与税がかかる場合には、贈与を受けた年の翌年2月1日から3月15日までの間に、贈与税の申告・納税の手続きを行います。

暦年課税における贈与税の税率は2種類

暦年課税では、贈与額から基礎控除額を引いた上で税率を掛けて税額を計算します。

このときに掛ける税率には以下の2種類があり、どちらの税率が適用されるかは人によって違うので注意が必要です。

- 一般税率

- 特例税率

特例税率のほうが一般税率よりも有利で、同じ贈与額でも特例税率のほうが税負担が軽く済む場合が多くなります。

一般税率

一般税率は、特例税率が適用される人以外に適用される税率です。

たとえば、兄弟間の贈与や夫婦間の贈与、親から子への贈与で子が未成年者の場合などには、一般税率を使って計算します。

特例税率

特例税率は、祖父母や父母などの直系尊属から20歳以上の子や孫などへ贈与した場合に適用される税率です。

20歳以上であるかどうかの判定は、贈与を受けた年の1月1日時点で行います。

また、贈与を受けた人は贈与した人の直系卑属、つまり血縁関係がある人であることが条件です。

そのため、たとえば妻が夫の親から贈与を受けた場合には、特例税率は適用できず、一般税率が適用されます。

贈与税の「相続時精算課税制度」の仕組みと計算方法

2種類ある課税制度のうち、今度は「相続時精算課税制度」について、制度の概要や贈与税の計算方法を解説します。

節税対策として相続時精算課税制度の活用を検討している人もいるかもしれませんが、メリットだけでなくデメリットも含めて制度の仕組みを理解した上で、利用するか判断するようにしてください。

制度を利用できるのは要件を満たす人のみ

相続時精算課税制度を適用できる贈与とは、原則として贈与する人(贈与者)と贈与される人(受贈者)が次の条件を満たす贈与です。

- 贈与者:60歳以上の父母又は祖父母

- 受贈者:20歳以上の子又は孫で贈与者の直系卑属

また、贈与を受けた人は贈与した人の直系卑属、つまり血縁関係がある人であることが条件です。

なお、贈与を受ける資金を住宅の新築や取得等に充てる場合には、一定の要件を満たすと贈与者が60歳未満でも、相続時精算課税を選択できることがあります。

これは相続時精算課税選択の特例と呼ばれる制度で、令和3年12月31日まで利用可能な制度です。

2,500万円の贈与まで贈与税が非課税

相続時精算課税制度を適用すると、この制度を適用することにした人からの贈与については、2,500万円の贈与まで贈与税がかかりません。

ただし、贈与税の課税対象にならないだけで、相続が起きたときに相続税の課税対象になります。

課税されるタイミングが贈与時から相続時に先送りされるだけで、節税にはならないケースもあるため注意が必要です。

また、贈与財産のうち2,500万円を超える部分に対しては、一律20%の税率で贈与税がかかります。

相続時精算課税制度を適用するには手続きが必要

相続時精算課税制度を適用するためには、贈与を受ける人が適用手続きをする必要があります。

贈与を受けた年の翌年2月1日から3月15日までの間に、贈与税の申告書を提出しなければいけません。

手続きでは、相続時精算課税選択届出書や受贈者の戸籍謄本など一定の書類の提出が必要です。

なお、相続時精算課税は受贈者(子または孫)が贈与者(父母または祖父母)ごとに選択できます。

ただし、いったん選択すると、選択した年以後贈与者が亡くなるときまで継続して適用されるので、暦年課税に戻すことはできません。

暦年課税のままのほうが良いのか、相続時精算課税に変えたほうが良いのか、事前に税額のシミュレーションを行うなど慎重に検討するようにしてください。

贈与税(暦年課税)の計算例

続いて、贈与税の具体的な計算例について、一般税率・特例税率それぞれの計算例を紹介します。

贈与税の計算は、数ある税金の中でも比較的簡単で決して難しくありません。

実際に財産の贈与を受ける場合には、ご自身のケースでも贈与財産の金額をもとに税額を計算してみてください。

一般税率

たとえば、次のような状況で贈与を行った場合を考えてみましょう。

- 贈与者:兄

- 受贈者:弟

- 贈与財産:現金800万円

兄弟間の贈与は、特例税率ではなく一般税率が適用されます。

贈与額が800万円であれば、一般税率の税率は40%、控除額は125万円です。

そのため、この事例における贈与税の税額は、次のように計算できます。

- 贈与税の税額 = (贈与額800万円 - 基礎控除額110万円) × 税率40% - 控除額125万円 = 151万円

そのため、納税後に弟の手元に残る金額は、800万円から151万円を引いた649万円です。

特例税率

たとえば、次のような状況で贈与を行った場合を考えてみましょう。

- 贈与者:父親

- 受贈者:子(30歳)

- 贈与財産:現金800万円

20歳以上の直系卑属への贈与では、特例税率が適用されます。

贈与額が800万円であれば、特例税率の税率は30%、控除額は90万円です。

そのため、この事例における贈与税の税額は、以下のように計算できます。

- 贈与税の税額 = (贈与額800万円 - 基礎控除額110万円) × 税率30% - 控除額90万円 = 117万円

そのため、納税後に子の手元に残る金額は、800万円から117万円を引いた683万円です。

一般税率で紹介した事例と贈与額は同じでも、特例税率のほうが税負担が軽く済み、受贈者の手元に多くの財産が残ることがわかります。

そのため、たとえば20歳未満の子への贈与を検討している場合には、1月1日時点で子が20歳になる年まで待ってから贈与を行っても良いでしょう。

一般税率ではなく特例税率が適用できるときまで贈与を待つことで、税負担を軽減できて節税につながる場合があります。

特例制度を活用した贈与税の節税方法

財産の贈与を受ければ贈与税がかかるのが原則ですが、特例制度を使えば贈与税がかからずに済む場合があります。

ここでは贈与税の特例制度として次のものを紹介しますが、いずれも控除額が大きくて節税効果が大きい制度です。

- 贈与税の配偶者控除の特例制度

- 住宅取得等資金の贈与の非課税制度

- 教育資金の一括贈与の非課税制度

- 結婚・子育て資金の一括贈与の非課税制度

方法①:贈与税の配偶者控除の特例制度

贈与税の配偶者控除の特例制度は、家の購入資金を夫婦間で贈与した場合などに使える制度です。

具体的には次のような制度になっています。

婚姻期間が20年以上の夫婦の間で、居住用不動産又は居住用不動産の取得資金を贈与した場合に、贈与税の基礎控除110万円のほかに最高2,000万円まで控除できる制度

この制度を適用できれば、最高2,000万円の贈与まで贈与税がかかりません。

なお、この特例制度を利用するためには、次の要件も満たす必要があります。

「贈与を受けた年の翌年3月15日までに、贈与で取得した居住用不動産または贈与を受けた金銭で取得した居住用不動産に受贈者が住み、その後も住み続ける見込みであること

また、特例制度の適用を受けるためには、戸籍謄本や登記事項証明書など一定の書類を添付して、贈与税の申告をすることが必要です。

制度の詳細は国税庁ホームページ「夫婦の間で居住用の不動産を贈与したときの配偶者控除」にも掲載されているため、確認してみてください。

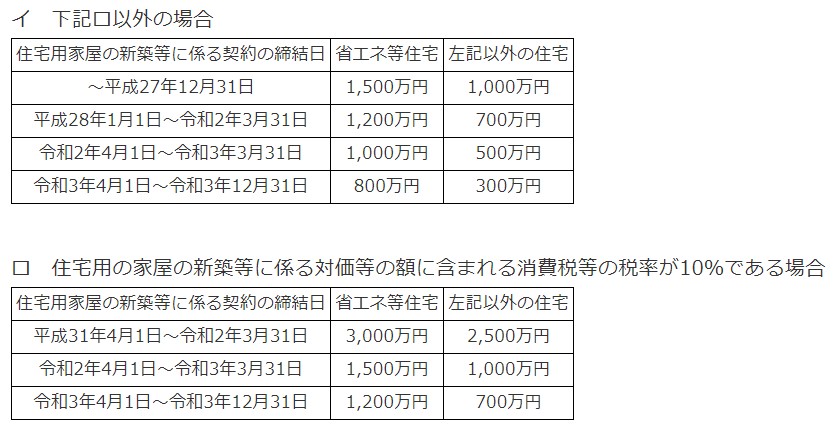

方法②:住宅取得等資金の贈与の非課税制度

住宅取得等資金の贈与の非課税制度は、家の購入資金を親が子へ贈与した場合などに使える制度です。

具体的には次のような制度になっています。

直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得または増改築等の対価に充てるための金銭を取得した場合に、一定の要件を満たすと最大3,000万円まで贈与税が非課税になる制度

贈与した資金のうち贈与税が非課税になる金額は、契約の締結日などによって異なります。

なお、上記の表の省エネ等住宅とは、省エネ等基準を満たす住宅のことです。

また、この特例制度を利用できる受贈者の要件も決まっていて、たとえば次の要件を満たす必要があります。

- 贈与を受けた年の1月1日において20歳以上であること

- 贈与を受けた年の所得税に係る合計所得金額が2,000万円以下であること

- 贈与を受けた年の翌年3月15日までにその家屋に居住することまたは同日後遅滞なくその家屋に居住することが確実であると見込まれること

制度の詳細は国税庁ホームページ「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」にも掲載されているので、確認してみてください。

方法③:教育資金の一括贈与の非課税制度

教育資金の一括贈与の非課税制度は、教育資金を親が子に贈与する場合などに使える制度です。

具体的には次のような制度になっています。

30歳未満の人が教育資金に充てるために直系尊属から資金の贈与等を受けた場合に、一定の要件を満たすと贈与された金銭等のうち1,500万円まで贈与税が非課税になる制度

入学金や授業料、入園料など、条件に該当する用途に充てる資金の贈与は、1,500万円まで贈与税がかかりません。

ただし、学校等以外の者に支払われる金銭については、非課税の上限額は500万円です。

なお、この特例制度を利用できるのは、贈与を受ける人の前年分の合計所得金額が1,000万円以下である場合に限られます。

また、制度を利用するにあたっては、教育資金を管理するための口座を金融機関で開設するなど、一定の手続きが必要です。

制度の詳細は国税庁ホームページ「直系尊属から教育資金の一括贈与を受けた場合の非課税」にも掲載されているので、確認してみてください。

方法④:結婚・子育て資金の一括贈与の非課税制度

結婚・子育て資金の一括贈与の非課税制度は、結婚資金や子育て資金を親が子に贈与する場合などに使える制度です。

具体的には次のような制度になっています。

20歳以上50歳未満の人が結婚・子育て資金に充てるために直系尊属から資金の贈与等を受けた場合に、一定の要件を満たすと贈与された金銭等のうち1,000万円まで贈与税が非課税になる制度

挙式費用をはじめとした結婚費用や妊婦検診・子の医療費をはじめとした子育て費用など、条件に該当する用途に充てる資金の贈与は、1,000万円まで贈与税がかかりません。

ただし、結婚費用については、非課税の上限額は300万円です。

なお、この特例制度を利用できるのは、贈与を受ける人の前年分の合計所得金額が1,000万円以下である場合に限られます。

また、制度を利用するにあたっては、結婚・子育て資金を管理するための口座を金融機関で開設するなど、一定の手続きが必要です。

制度の詳細は国税庁ホームページ「直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税」にも掲載されているので、確認してみてください。

贈与税の計算に含めない財産

贈与税を計算するときには、課税対象となる財産が何なのか、この点を正しく理解しておかなければいけません。

まず、贈与税の課税対象になるケースとしては、たとえば次のような場合が挙げられます。

- 個人から財産を贈与された場合

- 自分が保険料を負担していない生命保険金を受け取った場合

- 実際の価値よりも極端に低い価格で財産の譲渡を受けた場合

- 借金の返済を免除された場合

一方で、贈与されても贈与税がかからない財産もあり、たとえば次の財産の贈与には贈与税はかかりません。

- 夫婦や親子の間で渡す生活費や教育費(通常必要と認められるものに限る)

- 奨学金の支給を目的とする特定公益信託や財務大臣の指定した特定公益信託から交付される金品で一定の要件を満たすもの

- 個人から受け取る香典、花輪代、年末年始の贈答、祝物、見舞いのための金品(社会通念上相当と認められるものに限る)

そのため、仮にこのような財産の贈与を受けた場合でも、贈与税の計算に含める必要はありません。

まとめ

贈与税の計算には「暦年課税」と「相続時精算課税」の2種類の課税方式があり、一般的に適用されるのは「暦年課税」です。

暦年課税で贈与税を計算するときの税率には一般税率と特例税率があり、直系尊属が20歳以上の子や孫に贈与する場合には特例税率が適用されます。

住宅取得資金や教育資金、結婚・子育て資金の贈与を受ける場合には、贈与税の非課税の特例制度を使える場合があるので、制度の活用をぜひ検討してみてください。

贈与を受ける際には、節税対策をしっかりと行って税負担を軽減し、贈与を受けた後に実質的に手元に残る財産額が少しでも多くなるように工夫しましょう。