相続手続きの方法を調べていると「直系卑属」という言葉が頻繫に出てきますが、この意味を正確に理解している方は少ないのではないでしょうか?

相続に関する説明や解説文は、その中で使われる用語は理解している前提で使われるため、始めて相続問題に直面した方にとって難解な文章に感じてしまうものです。

そこで、ここでは「直系卑属」の意味をわかりやすく説明しながら、直系卑属の「相続順位」「相続範囲」よく似た言葉の「直系尊属」などについて解説します。

直系卑属は相続以外にも生前贈与などでも登場する使用範囲が広い言葉のため、意味がわかれば相続に関する理解が格段に深まります。

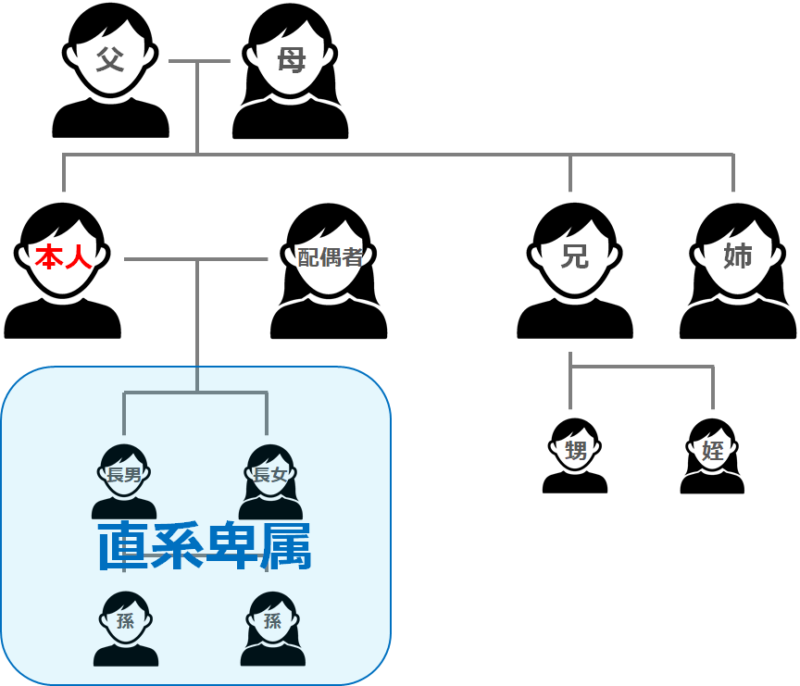

直系卑属(ちょっけいひぞく)とは

それでは、直系卑属について説明します。

ここでは、直系卑属をさらにわかりやすく整理するため、この言葉を「直系」と「卑属」に分類して解説します。

直系とは

直系卑属に含まれる「直系」という言葉は、世代の上下の系列を表していて先祖や子孫などの「縦のライン」が該当します。

なお、血縁関係には生物学上の血縁関係には含まれない「法律上の血縁関係」も含まれるため養父母や養子も直系に含まれますが、次の血縁関係は直系に含まれないため注意が必要です。

- 配偶者

- 配偶者の両親

- 子の配偶者 など

卑属とは

直系卑属の中の「卑属」という言葉は、血縁関係にある先祖や子孫と言った縦のラインの中で自分より下の世代を表す言葉です。

そのため、直系卑属に該当する血族は次の人物になります。

- 子

- 孫

- ひ孫

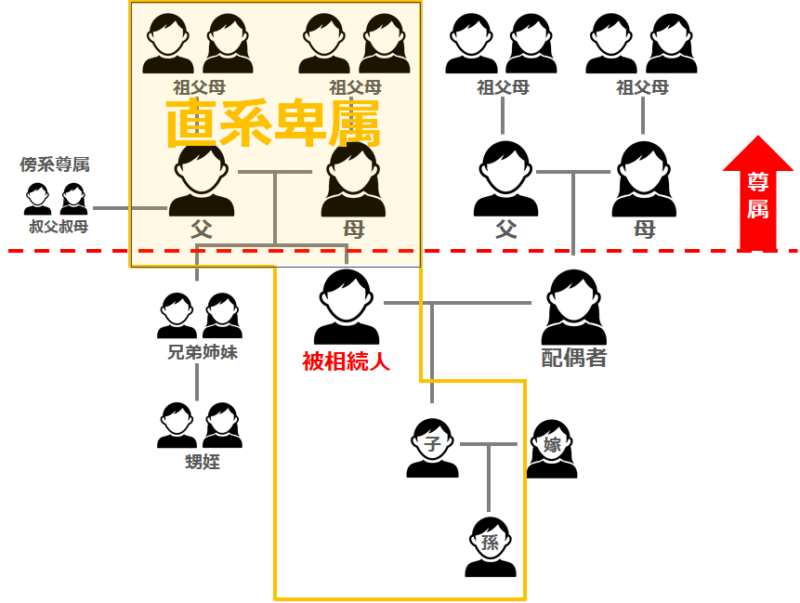

直系尊属(ちょっけいそんぞく)とは

ここでは、直系卑属とよく似た言葉の「直系尊属」について解説します。

直系尊属は、血縁関係にある縦のラインの中で自分より上の世代を表す言葉です。

なお、叔父叔母はご自身よりも上の世代ではありますが、直系血族ではないため直系尊属ではありません。

直系血族に関しては次の「直系血族について」で解説していますので、そちらをチェックしてください。

直系尊属に該当する血族

直系尊属に該当する血族は次の人物です。

- 父

- 母

- 祖父

- 祖母

なお、兄や姉は血族ではありますが同世代となるため直系尊属には該当しません。

また、配偶者の両親も尊属ではありますが直系ではないため、直系尊属には該当しないため注意が必要です。

直系血族について

直系卑属や直系尊属を解説する中で頻繫に出てくる「直系血族」とは、ご自身の父母や祖父母もしくは子供や孫が該当します。

なお、次の人物は直系血族には該当しません。

- 兄

- 姉

- 弟

- 妹

- 叔父

- 叔母

冒頭で解説した「縦のライン」がこの直系血族です。

直系卑属と直系尊属を合わせたものが直系血族となると考えるとわかりやすいでしょう。

傍系卑属と傍系尊属とは

直系卑属と直系尊属と似た言葉に傍系卑属と傍系尊属という言葉があります。

よく似た言葉ですが、該当する人物はまったく異なるため、良く整理して覚えましょう。

傍系卑属に該当する血族

「傍系」とは、同じ祖先から分かれた上下関係ではない別の系統という意味です。

そのため、兄弟姉妹などがこの傍系に該当し兄弟姉妹の子である甥や姪、親の兄弟である叔父や叔母などがこの傍系に該当します。

傍系卑属はご自身から見て下の世代の傍系が該当するため、甥や姪が該当します。

傍系尊属に該当する血族

傍系尊属はご自身から見て上の世代の傍系が該当するため、次の人物が該当します。

- 伯父伯母(親の兄姉など)

- 叔父・叔母(親の弟妹など)

- 大伯父大叔母

姻族(いんぞく)とは

相続に関する法律を調べていると、先ほど解説した直系尊属に関連して「姻族」という言葉をよく目にします。

この姻族とは、配偶者の血族と血族の配偶者を表す言葉です。

なお、この場合の配偶者とはご自身の夫または妻を指しているため、事実婚状態の配偶者や離婚した元配偶者は姻族には含まれません。

姻族が該当する人物は次のとおりです。

- 配偶者の父母

- 配偶者の兄弟姉妹

- 配偶者の連れ子

- 子の配偶者

- 兄弟姉妹の配偶者

- 親の再婚相手 など

姻族の解消方法

死亡した配偶者の親族との関係を法律的に解消するためには、姻族関係を法律に従って解消しなければなりません。

姻族関係の解消は、本籍地または住所地の市区町村役場の窓口に「姻族関係解消届」を提出します。

この届け出は、姻族の関係が解消されるだけで、これだけで旧姓に戻すことはできません。

もしも旧姓に戻りたいと希望する場合は、別紙にて「復氏届」を提出する必要があります。

親族とは

「親族」という言葉も、相続関係の法律ではよく目にします。

ここでは、親族の定義や親族に関連する「親等」について解説します。

民法で定められた親族の定義

親族は民法第725条で次のように定められています。

第725条

次に掲げる者は、親族とする。

一 六親等内の血族

二 配偶者

三 三親等内の姻族

定義の中の「一 六親等内の血族」の中で使われている「親等」という言葉は、親族関係の遠近を表す単位です。

親等が小さければ近い親族、親等が大きければ遠い親族関係となり、親族は親子関係を経るごとに1親等を加えて数えるのがルールです。

六親等までの血族一覧

六親等内の血族とご自身との関係性は次のとおりです。

| 親等単位 | ご自身との関係性 |

|---|---|

| 一親等 | 親・子・未婚でできた子との母子関係(認知がある場合は父子関係も) |

| 二親等 | 祖父母・兄弟姉妹・孫・異母兄弟姉妹・異父兄弟姉妹 |

| 三親等 | 曽祖父母・ひ孫・甥姪・叔父叔母 |

| 四親等 | 高祖父母・大おじ大おば(祖父母の兄弟姉妹)・いとこ・ひいひい孫 |

| 五親等 | いとこの子・父母のいとこ |

| 六親等 | はとこ・いとこの孫 |

相続人の範囲と順位

直系尊属と直系卑属には、相続の優先順位や法定相続分について明確な違いが定められ、直系尊属は財産を残す被相続人と直系でつながっているため、財産分与に大きく関わる場合がほとんどです。

ここでは、直系尊属の相続における優先順位と、優先順位ごとの法定相続分割合を解説します。

相続人の優先順位

民法において財産を相続できる人物は「配偶者」と「一部の血族」に限定されいます。

この一部の血族には優先順位があり、順位が高い血族ほど優先して法定相続人と認められています。

相続人の優先順位は次のとおりです。

| 優先順位 | 血族 |

|---|---|

| 第1順位 |

子(養子含む)・代襲相続人 |

| 第2順位 |

直系尊属(両親・祖父母など) |

| 第3順位 |

兄弟姉妹 |

| 第3順位 | 高祖父母・大おじ大おば(祖父母の兄弟姉妹)・いとこ・ひいひい孫 |

優先順位ごとの法定相続分

相続時に法定相続人が全員死亡もしくは相続放棄している場合は、次の血族へ相続権が移行します。

相続人の優先順位と順位ごとの法定相続分の割合は次のとおりです。

| 優先順位 | 法定相続分割合 |

|---|---|

| 第1順位 |

|

| 第2順位 |

|

| 第3順位 |

|

| 第3順位 | 高祖父母・大おじ大おば(祖父母の兄弟姉妹)・いとこ・ひいひい孫 |

なお、配偶者は相続放棄しない限り、常に法定相続人となります。

直系卑属の相続

直系卑属は被相続人の子や孫であるため、相続においては直系尊属以上に重要な存在です。

ここでは、直系卑属の相続について解説します。

直系卑属である子は相続順位の第一順位

被相続人の直系卑属である子は相続順位の第1順位となるため、基本的には必ず遺産を相続します。

しかし、場合によっては相続できないこともあるため注意が必要です。

相続順位の第1順位である子が相続できない場合とは、次のような状況が考えられます。

遺言書の内容によっては相続出来ない場合もある

被相続人が遺言書の中で、「子に相続させない」「特定の相続人に相続させる」と遺している場合は遺言書の内容が優先され、子であっても相続ができない場合があります。

遺留分までの相続は可能

遺言書は故人の遺志が尊重されるものですが、民法では相続人の権利を守る決まりもあることから、第1順位である子には遺言書の内容に関わらず、遺留分までの財産を相続することが可能です。

なお、子の遺留分は1/2と定められており、1/2までの財産であれば請求することが可能です。

相続人である子が相続廃除・相続欠格の場合

相続人である子が相続廃除・相続欠格に該当する場合は、相続人としての権利がなくなり遺留分までの請求ができなくなってしまいます。

相続人の相続廃除・相続欠格とは次のような状態です。

相続廃除とは

被相続人が生前に家庭裁判に請求して、相続人としての権利を剝奪する行為です。

被相続人に対して重大な屈辱を与えたり、著しい非行があった場合には相続廃除が認められます。

相続欠格とは

相続欠格とは、被相続人の意思に関係なく相続人としての権利を剝奪する行為です。

相続欠格事由に該当する場合が対象となり、次のような状況が該当します。

- 子が親を殺害した

- 相続に関わる人物を殺害したなどの理由で刑を受けていた、もしくは受けている

- 脅迫して遺言書の内容を書き換えさせた など

直系卑属である孫が相続する場合

相続人の順位では子が第1順位となりますが、孫が相続するケースも少なくありません。

ここでは、孫が相続するケースとはどのような場合なのかを解説します。

遺言書で相続する場合

被相続人が遺した遺言書の中で「遺産は孫に相続させる」という趣旨の記載があれば、孫が遺産を相続します。

しかし、本来は相続人ではない孫が遺産を相続するためには、「遺贈」として財産を相続しなければなりません。

遺贈として財産を継承した場合は、相続税が2割加算されますので注意が必要です。

代襲相続で相続する場合

代襲相続とは相続予定だった相続人が相続以前に亡くなっていて、その子や孫が相続することを言います。

代襲相続で孫が相続する場合は、第1順位の相続者である子の代わりに相続することになるため相続税の2割負担はありません。

なお、直系卑属の代襲相続は孫の代わりにひ孫、ひ孫の代わりに玄孫(やしゃご)と何代でも代襲相続することが可能です。

遺留分とは

民法1042条では、遺された遺族の生活に配慮し最低限の財産が行き渡るよう、「遺留分(いりゅうぶん)」として相続の際に一定の相続人が最低限受け取れる財産が定められています。

そのため、遺言書の中で「家族には財産を相続させない」と書いてあったとしても、一定の相続人は遺留分の金額を受け取る権利を主張することが可能です。

なお、遺留分を請求できるのは被相続人の「配偶者」「子」「直系尊属」のみです。

直系卑属の遺留分

直系卑属の遺留分の割合は1/2です。

しかし、遺言書の中で遺産の分配について明記してある場合はその内容が優先されます。

なお、遺留分が侵害された場合は「遺留分侵害額請求権」を行使して、遺留分を主張することが可能です。

この遺留分侵害額請求権には時効ががるため、次の期間内で請求する必要があります。

- 相続開始および遺留分の侵害を知った日から1年

- 相続開始を知らなかった場合は相続開始から10年

直系尊属の相続

直系尊属は財産を残す被相続人と直系でつながっているため、財産分与に大きく関わる場合がほとんどです。

ここでは、直系尊属の相続における優先順位と、優先順位ごとの法定相続分割合などを解説します。

直系尊属が財産を受け取る場合

被相続人から見て、直系尊属は「父」「母」「祖父母」が該当し、相続人の順位ではこれらの人物は第2順位です。

そのため、直系尊属が財産を受け取る際には次のような状況となる場合がほとんどです。

直系尊属が相続人となる状況

直系尊属に該当する両親や祖父母が相続人となる場合では、故人の遺言書以外に次のような状況が考えられます。

- 被相続人に子がいない

- 被相続人の子が全員死亡している

- 第1順位の血族が全員相続を放棄している

- 第1順位の血族全員が相続排除に該当している

- 第1順位の血族全員が相続欠格に該当している

直系尊属の遺留分

民法上、遺留分の請求者が「直系尊属のみの場合」と「それ以外の場合」では遺留分の割合は次のように異なります。

- 相続人に直系尊属しかいない場合の遺留分割合:遺産の1/3

- それ以外の場合の遺留分割合:遺産の1/2

直系尊属に代襲相続はない

先ほど解説した代襲相続ですが、直系尊属に代襲相続が発生することはありません。

例えば、親が亡くなったからといって、別の関係者が相続人となることはないのです。

まとめ

相続に関する聞き慣れない専門用語は、意味をじっくりと調べてみると難しくない場合が多く、今回説明した「卑属」や「尊属」も意味自体は非常に単純で驚いた方も多いのではないでしょうか?

ただし、相続はその用語を理解し適切に対処しても希望どおり行えるとは限りません。

少しでも不安を感じたなら、専門家への相談をおすすめします。