財産の贈与を受けると贈与税がかかることがあり、贈与税がかかる場合には申告や納税の手続きが必要になります。贈与税の申告期限は決まっているため、贈与税の申告を自分でやる場合には、期限までに必要書類を揃えて税務署に提出しなければなりません。

期限を過ぎて罰金を科されないように、申告の義務が生じるケースと生じないケースの違いや申告手続きの方法について理解しておくことが大切です。そこで今回は、贈与税の申告が必要になるケースや自分でやるときの手続きの流れ、贈与税の計算方法、申告書の書き方について解説します。

目次

贈与税の申告は自分でできる?

税金の申告手続きと聞くと何か難しい手続きのように考えてしまい、自分でやるか税理士に頼むか迷う方もいるかと思います。しかし実は、贈与税の申告手続きはそれほど難しくなく、専門知識のない一般の人が自分で手続きをすることも十分に可能です。

もちろん専門家である税理士に依頼すれば安心ですが、自分でも手続きができることを考えると、わざわざ税理士に依頼する手間や費用をかける必要性は必ずしもありません。

贈与税は税額の計算方法が比較的簡単で、申告書の用紙の種類も少なくてわかりやすく申告手続きが簡単な税金です。そのため、この記事で解説する贈与税の仕組みや手続き方法などを確認した上で、贈与税の申告手続きを自分で行ってみると良いでしょう。

贈与税の申告が必要になるケースとは

贈与税は財産の贈与を受けた人にかかる税金です。ただし、財産を贈与された場合でも贈与税がかかる場合とかからない場合があり、贈与税がかからず申告が不要のケースもあります。

贈与税の申告が必要になる主なケースとしては、次の3つのケースが挙げられます。

- 1年間に110万円を超える財産を贈与された場合

- 相続時精算課税制度を利用する場合

- 贈与税の非課税制度を利用する場合

1年間に110万円を超える財産を贈与された場合

贈与税には「暦年課税制度」と「相続時精算課税制度」の2種類があり、財産の贈与を受けたときに一般的に適用されるのは「暦年課税制度」です。暦年課税制度では、1月1日~12月31日の1年間に贈与された財産が110万円を超えると、贈与税がかかり申告が必要になります。

逆に、1年間の贈与額が110万円以下の場合は、贈与税はかからず申告も不要です。

相続時精算課税制度を利用する場合

相続時精算課税制度とは、財産を贈与しても一定額までは贈与税がかからずに済み、財産を贈与した人が亡くなったときに、生前贈与財産の価格を相続税の計算に含める制度です。贈与する人が60歳以上の父母または祖父母、贈与される人が20歳以上の子または孫であるなど、一定の要件を満たす場合に当制度を利用できます。

相続時精算課税制度の利用を開始する際には申請の手続きが必要で、制度利用開始後に財産を贈与する場合は、財産の金額が110万円以下であっても申告が必要です。

贈与税の非課税制度を利用する場合

贈与税の配偶者控除や住宅取得等資金の贈与の非課税制度を利用する場合、これらの制度を利用するためには申告手続きが必要になります。

- 贈与税の配偶者控除:夫婦間で居住用不動産等を贈与しても最大2,000万円まで贈与税がかからない制度

- 住宅取得等資金の贈与の非課税制度:住宅の取得等のための資金を父母や祖父母から贈与された場合に、一定額の贈与まで贈与税がかからない制度

これらの制度を利用して贈与税がかからずに済む場合でも、申告が不要になるわけではありません。申告の手続きをすることで特例の適用を受けることができ、贈与税が軽減される仕組みです。

贈与税の申告を自分でやるときの手続きの流れ

贈与税の申告を自分でやる場合には、次の流れで手続きを進めることになります。

- 贈与税を計算する

- 贈与税の申告書を作成する

- 必要書類を揃えて税務署に提出する

贈与税の税額を計算して申告書を作成して、添付書類とともに税務署に提出するというのが、贈与税の申告手続きの大まかな流れです。

ここからは、贈与税の計算方法や申告書の書き方、添付書類や提出方法について、それぞれ解説していきます。

贈与税の計算方法

贈与税の申告を自分でやる場合には、最初に贈与税の税額を計算する必要があります。贈与税の計算方法はそれほど難しくないので、まずは税額がいくらになるのかを自分で計算してみましょう。

なお、贈与税の計算方法には暦年課税と相続時精算課税の2種類がありますが、一般的に適用されるのは暦年課税です。相続時精算課税の適用申請手続きをしていない場合は、暦年課税方式で贈与税を計算することになります。

暦年課税の適用を受ける場合

暦年課税制度では、1月1日~12月31日の1年間に贈与された財産の金額をもとにして、次の式で税額を計算します。

- 贈与税の税額 = {(1年間に贈与された財産の金額)ー 基礎控除額110万円} × 税率

税率には「一般税率」と「特例税率」の2種類あり、どちらの税率が適用されるかは、財産を贈与する人とされる人の関係や年齢によって異なります。

- 一般税率:特例税率が適用される人以外に適用される税率

- 特例税率:直系尊属(父母や祖父母など)から、その年1月1日に20歳以上の直系卑属(子や孫など)へ財産を贈与したときに適用される税率

一般税率も特例税率も、贈与財産の金額から基礎控除額110万円を差し引いた額によって税率が決まり、その金額が大きいほど税率が高くなります。贈与を受けた財産の額が410万円以下(基礎控除額を引いた後の額が300万円以下)の場合は、一般税率でも特例税率でも税額は変わりません。

贈与財産の額が410万円を超える場合は、特例税率の適用を受けられるケースのほうが一般税率の適用を受けるケースよりも、税負担が軽くなります。

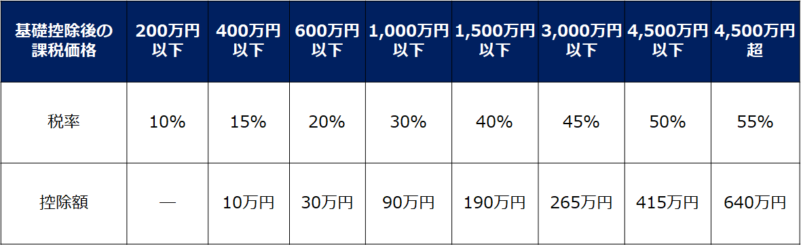

一般税率

一般税率の税率は次の表のとおりです。

たとえば、1年間に610万円の財産を贈与された場合は、次のように贈与税を計算できます。

- 贈与税額 = (610万円 - 基礎控除額110万円)× 税率30% - 控除額65万円 = 85万円

特例税率

特例税率の税率は次の表のとおりです。

たとえば、1年間に610万円の財産を贈与された場合は、次のように贈与税を計算できます。

- 贈与税額 =(610万円 - 基礎控除額110万円) × 税率20% - 控除額30万円 = 70万円

贈与された財産の額は同じでも、一般税率に比べて税負担が軽く済むことがわかります。

相続時精算課税の適用を受ける場合

相続時精算課税の適用を受ける場合、生前に贈与した財産のうち2,500万円までは贈与税がかかりません。そして、2,500万円を超える贈与については、超える部分の額に対して一律20%の税率で贈与税がかかります。

また、相続時精算課税制度を利用して贈与した財産の金額は、贈与した人が亡くなった際、相続税を計算するときに含めて計算します。

なお、財産を贈与されたときに納付済の贈与税額がある場合は、相続税額から贈与税額を引いた額が相続税の納税額になるため、相続税と贈与税が二重課税される心配はありません。

贈与税の申告書の書き方

贈与税の申告を自分でやる場合には、贈与税の申告書を作成する必要があります。一般的によく使うことになる贈与税の申告書は「第一表」「第一表の二」「第二表」の3種類で、このうち贈与税の申告で必ず提出が必要になるのが第一表です。

第一表の二は住宅取得等資金の贈与の非課税制度を利用する場合に、第二表は相続時精算課税制度を利用する場合に、それぞれ提出します。

- 第一表:贈与税の申告をする場合に提出する

- 第一表の二:住宅取得等資金の贈与の非課税制度を利用する場合に提出する

- 第二表:相続時精算課税制度を利用する場合に提出する

申告書の用紙は税務署に行けばもらえますが、次の国税庁HPからでもダウンロードできます。

第一表

第一表は贈与税の申告をする人すべてが提出する用紙です。

Ⓐの左上に住所地を管轄する税務署名や提出年月日を記入し、申告する人の住所・氏名・生年月日・職業などを記入します。

「Ⅰ 暦年課税分」のうち、特例税率の適用を受ける贈与財産がある場合に記入する箇所がⒷ、一般税率の適用を受ける贈与財産がある場合に記入する箇所がⒸです。財産を贈与した人の住所・氏名・申告者との続柄・生年月日を記入し、贈与された財産の明細や贈与年月日、金額を記入しましょう。

そしてⒹでは、ⒷやⒸで記入した金額をもとに贈与税額を計算していきます。

「④暦年課税分の課税価格の合計額」に①+②-③の金額を記入し、基礎控除額110万円を引いて課税価格を求め、税額を記入してください。

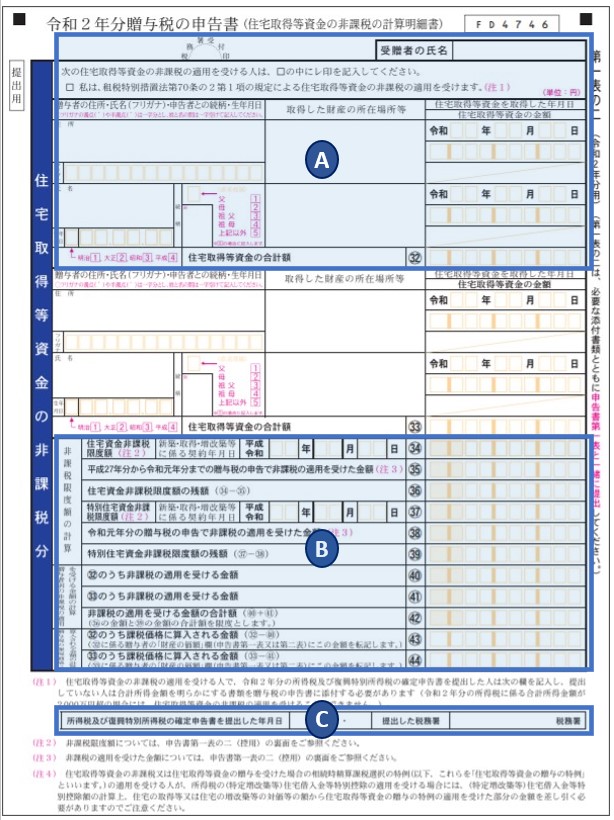

第一表の二(住宅取得等資金の非課税の計算明細書)

第一表の二は住宅取得等資金の贈与の非課税制度を利用する人が提出する用紙です。

Ⓐの右上に財産の贈与を受ける人(受贈者)の氏名を記入し、財産を贈与した人の住所・氏名・申告者との続柄・生年月日や、取得した財産の所在地などを記入します。

Ⓑでは非課税限度額の計算などを行いますが、非課税になる限度額は契約年月日等によって変わるため、次の国税庁HPで限度額を確認して記入しましょう。

また、確定申告書を提出している人は、Ⓒに提出年月日と提出した税務署名を記入します。

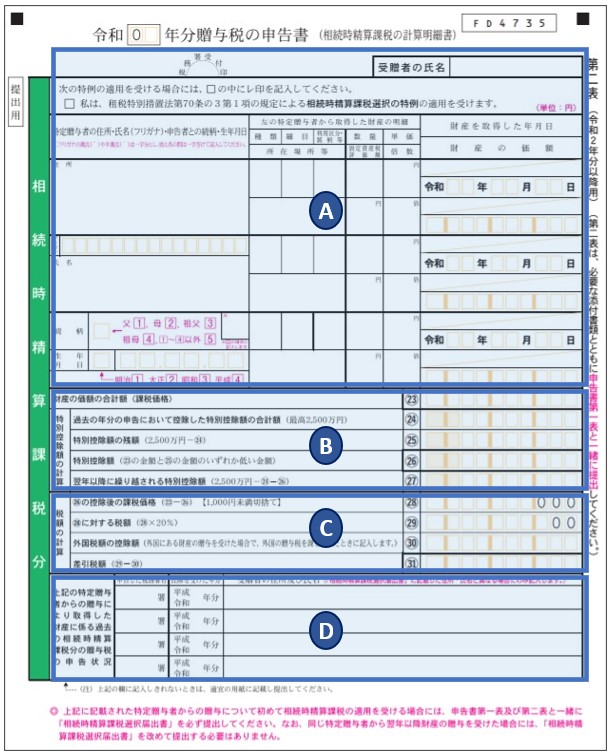

第二表(相続時精算課税の計算明細書)

第二表は相続時精算課税制度を利用する人が提出する用紙です。

Ⓐの右上に財産の贈与を受ける人(受贈者)の氏名を記入し、財産を贈与した人の住所・氏名・申告者との続柄・生年月日や、取得した財産の所在地などを記入します。

Ⓑでは特別控除額(最高2,500万円)の計算を行い、過去の贈与で控除済の特別控除額がある場合は、その額を2,500万円から差し引いた額が今回控除できる額の上限です。

Ⓒでは贈与財産の金額と特別控除額をもとに税額を計算し、Ⓓでは過去の申告状況について記入します。

贈与税の申告で必要になる添付書類

贈与税の申告を自分でやる場合には、一定の書類を揃えて申告書に添付して税務署に提出する必要があります。

ここでは、「どのようなケースでも必要になる書類」と「ケース別に必要になる書類」を紹介するので、申告で必要な書類が何かを確認してすべて揃えるようにしましょう。

共通して必要になる書類

申告書を提出する際には、マイナンバーの記載および本人確認書類の提示または写しの添付が必要になります。

本人確認書類とは、マイナンバーカードや運転免許証、パスポート、在留カードなどです。

ただし、自宅等からe-Taxで申告する場合は、本人確認書類の提示または写しの添付をする必要はありません。

配偶者控除の適用を受ける場合

配偶者控除の適用を受ける場合には、申告書の第一表に次の書類を添付して提出します。

- 受贈者の戸籍の謄本または抄本(居住用不動産等の贈与を受けた日から10日を経過した日以後に作成されたものに限る)

- 受贈者の戸籍の附票の写し(同上)

- 登記事項証明書などで受贈者が控除の対象となった居住用不動産を取得したことを証する書類

住宅取得等資金の非課税制度の適用を受ける場合

住宅取得等資金の贈与の非課税制度を利用する場合には、申告書の第一表と第一表の二に次の書類を添付して提出します。

- 受贈者の戸籍の謄本その他の書類で、「受贈者の氏名・生年月日」「贈与者が受贈者の直系尊属に該当すること」を証する書類

- 所得税に係る合計所得金額を明らかにする書類(源泉徴収票など)

- その他一定の書類

ただし、所得税の確定申告書を提出した人は、その提出した年月日および税務署名を「申告書第一表の二」に記入すれば、別途「合計所得金額を明らかにする書類」を提出する必要はありません。

相続時精算課税制度を利用する場合

相続時精算課税制度を利用する場合には、申告書の第一表と第二表に次の書類を添付して提出します。

- 相続時精算課税選択届出書

- 受贈者や贈与者の戸籍の謄本または抄本その他の書類で、「受贈者の氏名・生年月日」「受贈者が贈与者の直系卑属である推定相続人又は孫であること」を証する書類

贈与税の申告書の提出期限と提出方法

相続税の申告や納税が必要な場合には、法律で決められた期限までに手続きを終えなければなりません。期限までに申告や納税を終えないと、延滞税や無申告加算税などの罰金を科されてしまうため注意が必要です。

贈与税の申告を自分でやる場合は、申告書の作成や必要書類の準備を早めに行って、期限までに確実に手続きを終えるようにしましょう。

提出期限は贈与を受けた翌年の3月15日

贈与税の申告は、財産を贈与された年の翌年の2月1日から3月15日までの期間に行います。3月15日が手続き期限になるので、この日までに必要書類をすべて揃えて、自分が住んでいる地域の税務署に提出しましょう。

提出方法は窓口・郵送・e-Taxの3種類

贈与税の申告は次のいずれかの方法で行います。

- 税務署に行って窓口で申告書や添付書類を提出する

- 申告書や添付書類を税務署に郵送して提出する

- e-Tax(電子申告)を使って提出する

税務署に行って提出する場合は、税務署が開いている平日の日中に行く必要がありますが、税務署が開いていない時間外でも時間外収受箱に投函して提出することができます。

また、e-Taxとはネットで申告書を提出できるシステムで、わざわざ税務署に行く手間などがかからずに済む便利なシステムです。

次の国税庁サイト(確定申告書等作成コーナー)を使って贈与税の申告書を作成した上で、e-Taxを使って提出するため、申告書の作成から提出までパソコン画面上で終えられます。

e-Taxを利用するには事前に利用手続きが必要で、手続きに時間がかかる場合があるので、使う場合は早めに利用申請を行って贈与税の申告期限に遅れないようにしましょう。

贈与税の納税方法

贈与税の納税方法としては、主に次の4つの方法があります。

- 現金で納付する

- e-Taxで納付する

- クレジットカードで納付する

- コンビニで納付する

現金で納付する場合は、現金に納付書を添えて金融機関の窓口や税務署の窓口で納付します。クレジットカード納付は専用のWeb画面から納付する方法で、原則として24時間利用可能です。

実際にクレジットカードで納付する場合は、次のサイトから手続きを行ってください。

コンビニで納付する場合は、国税庁ホームページからQRコードを作成・印刷してコンビニ店舗に持参し、キオスク端末に読み取らせてバーコード(納付書)を出力して納付します。コンビニ納付は便利ですが、納付できる金額は30万円までなので、贈与税額が30万円を超える場合にはコンビニ納付は使えません。

まとめ

贈与税の計算や申告の手続きはあまり難しくなく、税金に関する専門知識を持っていない人でも自分でやることは十分に可能です。

もちろん、専門家である税理士に依頼すれば安心ですが、自分でやれば税理士に依頼する手間や費用をかけずに済むので、贈与税の申告手続きは自分でやることをおすすめします。

税金の計算や申告書の作成を初めてやる場合は、書類の準備に時間がかかる場合があるので、申告手続きに向けた準備は早めに始めて、期限までに確実に申告や納税を終えるようにしましょう。