無償で財産をもらう「贈与」を受けると、「贈与税」がかかって申告が必要になることがあります。何らかの財産を他人に贈与したり、逆に贈与によって他人から財産をもらう人もいると思いますが、「贈与税」という税金のルールを正しく理解しておくことが大切です。

そこで、今回は贈与税の申告が必要なケースや申告方法について解説します。申告漏れを起こしたり罰則を科されないためにも、贈与税の申告ルールを確認しておきましょう。

贈与税とは

現金や不動産など、何らかの財産を無償で渡す行為が「贈与」です。贈与を受ける側はタダで財産をもらっているため、(負担付贈与などの特殊な形でなければ)費用の負担は生じません。

しかし、一定の条件に該当すると、「贈与税」という税金の負担が生じる場合があります。贈与税に馴染みがない方もいると思いますが、納税の義務が生じる場合には、申告・納税の期限までに手続きが必要です。

以降、贈与税の申告のルールや申告の手続き方法を解説していきます。

贈与税の申告ルール

税金について学ぶとき、特に大事になるポイントが「税金がかかるのはどんなときなのか」と、税金がかかる場合には「誰が・いつまでに・どこに申告や納税の手続きをするのか」の2点です。これらの点について贈与税ではどうなっているのか、確認していきましょう。

申告が必要なケース

贈与税について理解する上では、まずは「暦年課税」と「相続時精算課税」という2つの課税の考え方・制度を理解する必要があります。「相続時精算課税」は申請手続きが必要で、相続時精算課税を選択している人以外は「暦年課税」の対象です。

まず、暦年課税は文字通り「暦年」に応じて税金がかかるもので、1月1日から12月31日の1年間に贈与された財産の金額をベースに贈与税がかかります。一方で、相続時精算課税は、相続が起きた際に税金を精算する制度で、暦年課税のように1年ごとに贈与税が計算されるわけではありません。

手続きをして相続時精算課税の適用を受けると、父母や祖父母が子や孫に贈与した財産のうち、2,500万円までは贈与税がかからなくなります。財産を贈与した人が亡くなって相続が起きたときに、生前に贈与した財産の金額を含めて相続税が計算されて、精算される仕組みです。

そして、贈与税の申告が必要なケースは「暦年課税」と「相続時精算課税」で異なります。

ケース①:暦年課税で贈与額が110万円を超える場合

暦年課税では、贈与を受けた財産の金額から「基礎控除額110万円」を差し引き、その後の金額に税率を掛けて税額を計算します。つまり、1月1日から12月31日の1年間に受けた贈与額が、110万円以下であれば贈与税はかかりません。

逆に、贈与額が110万円を超える場合には、贈与税がかかるため翌年に申告が必要です。

ケース②:相続時精算課税制度を適用している場合

税務署に「相続時精算課税選択届出書」を提出して相続時精算課税制度を適用すると、この制度を適用することにした人からの贈与では、暦年課税の基礎控除額110万円が使えなくなります。そのため、110万円以下であれば税務申告が不要だった上記「ケース①」とは違って、110万円以下であっても贈与を1円でも受けたら申告をしなければいけません。

納税義務者

財産を贈与した人と贈与された人のうち、贈与税の納税や申告の義務があるのは「財産を贈与された人」です。なお、法律的な用語に、

- 贈与した人のことを「贈与者」

- 贈与された人のことを「受贈者」

とそれぞれ呼ぶため、「贈与税の納税義務があるのは受贈者」などと記載されることもあります。

申告書の提出先

贈与税の申告書の提出先は、原則として「贈与を受けた人の住所を管轄する税務署」です。

課税対象になる贈与財産

暦年課税の場合は、1月1日から12月31日の1年間に贈与された財産が、贈与税の課税対象になります。相続時精算課税制度を選択している場合は、この制度の適用を受けて以降に贈与された財産が、相続税で課税対象になる財産です。

また、この制度で贈与税がかからないのは2,500万円までの贈与であるため、2,500万円を超える贈与は贈与税の課税対象になります。なお、相続時精算課税制度は「この人から贈与を受けた財産は相続時精算課税制度を使います」と申請するものなので、それ以外の人から受けた贈与は当制度の対象ではなく、暦年課税の対象です。

そのため、相続時精算課税制度を使っている場合でも、制度の対象外の人から贈与を受けた場合は、通常の暦年課税と同じ扱いになります。

贈与税の課税対象にならない財産(非課税財産)

親が子に渡す生活費や教育費、個人から受ける香典や花輪代、年末年始の贈答や祝物、見舞いの品などは、社会通念上相当と認められる金額の範囲内であれば、贈与税はかかりません。

これらは「贈与税の非課税財産」なので、たとえばお歳暮やお祝いの品を受け取る度に贈与税の課税の有無を気にする必要はないということです。

申告期間と納税期限

贈与税の申告が必要な場合は、贈与を受けた翌年の2月1日から3月15日に申告を行います。贈与税の納税の期限も翌年の3月15日までです。

なお、3月15日が土日祝日の場合は税務署が開いておらず手続きができないので、その翌日が贈与税の申告・納税の期限になります。

贈与税を申告しなかったらどうなる?

納税の義務を果たすことは当然大事なことですが、一方で、「贈与税を申告しなくても税務署は気付けないのでは?」と疑問に思う人もいるのではないでしょうか?

単に現金を当事者間で受け渡しすれば税務署も含めて周囲の人には気づかれず、税金を徴収されることもないだろうと考える人もいると思います。

しかし、実際には世の中それほど甘くはありません。贈与税の申告をしないと税務署にバレると考えたほうが良いです。

なぜ税務署は贈与に気付けるのか、そして無申告がバレるとどうなるのか、これらの点もしっかり理解しておきましょう。

申告漏れは税務署にバレると考えたほうが良い

贈与をしていたことが事後的に税務署にバレるタイミングの一つが、相続が起きて税務署が相続財産の調査をしたときです。

まず、相続が起きたとき、税務署が確認するのはその時点の財産だけではありません。たとえば、銀行では過去10年分のデータが保存されているため、過去10年間の故人の口座の入出金履歴も税務署はしっかりと確認してきます。生前にまとまった金額が動かされていて贈与が疑われるケースがあると、税務署は決して見逃してはくれません。

また、不動産の贈与をした場合は登記の手続きをすることになるため、仮に贈与税の申告をしなくても名義が変わっていることで税務署は贈与があったことを把握できます。

このように、税務署はさまざまな所から情報を得て贈与が行われた可能性をチェックするため、贈与税を免れるために無申告などにせず、適切に税務申告・納税を行いましょう。

贈与税の時効が成立することはほぼない

贈与税の時効は、申告期限内に申告をしておらず、しかも不正行為があるような場合には7年です。そのため、贈与をしてから7年が経過すれば、税務署から指摘を受けても時効の成立を主張して逃げ切れると考える人もいるかもしれません。

しかし、贈与税では時効が成立することはほぼないと考えたほうが良いでしょう。そもそも贈与があったことを隠して申告をしないケースとは、贈与があったことがバレないように証拠を残していないケースと考えられます。

贈与があったことの証拠や時効の基準になる贈与日をそもそも示せず、贈与の成立自体を税務署に否定されても反論できません。

そして、銀行口座の過去のデータなどから生前にお金の受け渡しがあったことを税務署が突き止めると、贈与の成立は否定してたとえば「故人が生前に相続人に貸したお金」と見なしてきます。

単なる貸付金は故人の財産であり、相続財産の一つとして相続税の課税対象になります。このように、課税される税金の種類こそ贈与税と相続税の違いはありますが、税金や納税義務から完全に逃れることはできないため、最初から正しく納税手続きをすることが大切です。

延滞税などの罰金が科される

税金を期限までに納税していなかった場合には、罰則として罰金が科されてしまいます。申告期限の翌日から科される「延滞税」、まったく申告をしていないと科される「無申告加算税」、悪質と判断された場合に科される「重加算税」など、罰金の種類はさまざまです。

税率が非常に高額な罰金もあり、せっかく贈与を受けたのに罰金の分だけ財産を減らすことになってしまいます。正しく申告・納税をすれば罰金を科されることはないので、贈与税の申告期限までに手続きを終えるようにしてください。

贈与税の申告方法

贈与税の申告方法には次の3つの方法があります。

- 直接持参する

- 郵送する

- インターネット(e-Tax)で申請する

贈与税の申告書を直接持参したり郵送で提出する場合は、まずは申告書を入手する必要があります。税務署に行って用紙をもらうか、または下のリンクにある「国税庁ホームページ」からダウンロードしてください。

また、インターネット(e-Tax)で申請する方法は、自宅にいながらパソコン画面で申告書の作成や提出ができるので便利です。

ただし、e-Taxを利用するには事前登録が必要で登録手続きには時間がかかります。e-Taxを使って贈与税の申告をしたい場合には、まずは早めに登録手続きをするようにしましょう。

なお、e-Taxのサイトも、こちらの国税庁ホームページから飛ぶことができます。

- 贈与税の申告(国税庁ホームページ)

申告書の種類

贈与税の申告で使う用紙は、申告する内容に応じて異なります。

| 申告の内容 | 使用する申告書 |

|---|---|

| 暦年課税のみを申告する人 |

第一表 |

| 相続時精算課税のみを申告する人 |

第一表と第二表 |

| 暦年課税と相続時精算課税の両方を申告する人 |

第一表と第二表 |

| 住宅取得等資金の非課税と暦年課税を申告する人 |

第一表と第一表の二 |

| 住宅取得等資金の非課税と相続時精算課税を申告する人 |

第一表と第一表の二と第二表 |

出典:「贈与税の申告等」(国税庁ホームページ)

第一表・第一表の二・第二表のそれぞれの申告書は、以下の国税庁ホームページからダウンロードできます。

- 令和元年分贈与税の申告書等の様式一覧(国税庁ホームページ)

添付書類

必要な添付書類は申告する内容によって異なるため、ここでは主なケースについて紹介します。

贈与税の配偶者控除の特例の適用を受ける場合

「贈与税の配偶者控除」とは、婚姻関係が20年以上の夫婦の間で、居住用不動産または居住用不動産を取得するための金銭を贈与した場合に、基礎控除額のほかに最高2,000万円控除できる制度です。贈与を受けた翌年の3月15日までに配偶者が不動産に居住しているなど、特例を使うには一定の条件を満たす必要がありますが、非常に大きな節税効果があります。

そして、この特例制度の適用を受けるためには、申告時に次の書類を添付する必要があります。

- 受贈者の戸籍の謄本又は抄本(居住用不動産等の贈与を受けた日から10日を経過した日以後に作成されたものに限ります。)

- 受贈者の戸籍の附票の写し(同上)

- 登記事項証明書などで受贈者が控除の対象となった居住用不動産を取得したことを証する書類

事前に自治体の窓口で戸籍謄本を取得したり、法務局に行って登記事項証明書を取得する必要があります。贈与税の申告を行う際に配偶者の特例を使う場合には、申告書の作成だけでなく必要書類をそろえるための手続きも早めに行うようにしましょう。

相続時精算課税の適用を受ける場合

暦年課税ではなく相続時精算課税の適用を受けたい場合には、贈与を受けた翌年2月1日から3月15日の間に手続きが必要です。この期間内に手続きをしないと、前年の贈与は暦年課税で課税されることになり、相続時精算課税は適用されません。

手続きをする際には、次の書類が必要になります。

- 相続時精算課税選択届出書

- 受贈者や贈与者の戸籍の謄本又は抄本その他の書類

- 受贈者の戸籍の附票の写しその他の書類で、受贈者が20歳に達した時以後の住所又は居所を証する書類

- 贈与者の住民票の写しその他の書類で、贈与者の氏名、生年月日を証する書類

- 贈与者の戸籍の附票の写しその他の書類で、贈与者が60歳に達した時以後の住所又は居所を証する書類

なお、2点目の「受贈者や贈与者の戸籍の謄本又は抄本その他の書類」は、次の内容を証明できるものでなければなりません。

- 受贈者の氏名、生年月日

- 受贈者が贈与者の直系卑属である推定相続人又は孫であること

また、相続時精算課税選択届出書は以下からダウンロードできます。

- 相続時精算課税選択届出書(国税庁ホームページ)

住宅取得等資金の非課税の特例を受ける場合

「住宅取得等資金の非課税の特例」とは、父母などの直系尊属から贈与を受けて、居住用の家屋を新築・取得・増改築等するための金銭を取得した場合、一定額までの贈与が非課税になる制度です。

特例制度を受けるためには一定の条件を満たす必要があり、非課税になる金額はケースによって異なりますが、非常に大きな節税効果があります。

そして、この特例制度の適用を受けるためには、申告時に主に次の書類を添付する必要があります。

- 受贈者の戸籍の謄本その他の書類

- 源泉徴収票など所得税に係る合計所得金額を明らかにする書類

なお、1点目の「受贈者の戸籍の謄本その他の書類」は、次の内容を証明できるものでなければいけません。

- 受贈者の氏名、生年月日

- 贈与者が受贈者の直系尊属に該当すること

また、その他一定の書類が必要になります。

住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例の適用を受ける場合

上記の「相続時精算課税の適用を受ける場合」で必要な書類に加えて、その他一定の書類が必要になります。

贈与税申告書の書き方

贈与税の申告書について、「第一表」「第一表の二」「第二表」の書き方をそれぞれ紹介します。

なお、以下に掲載しているのは「令和元年分贈与税の申告書」です。

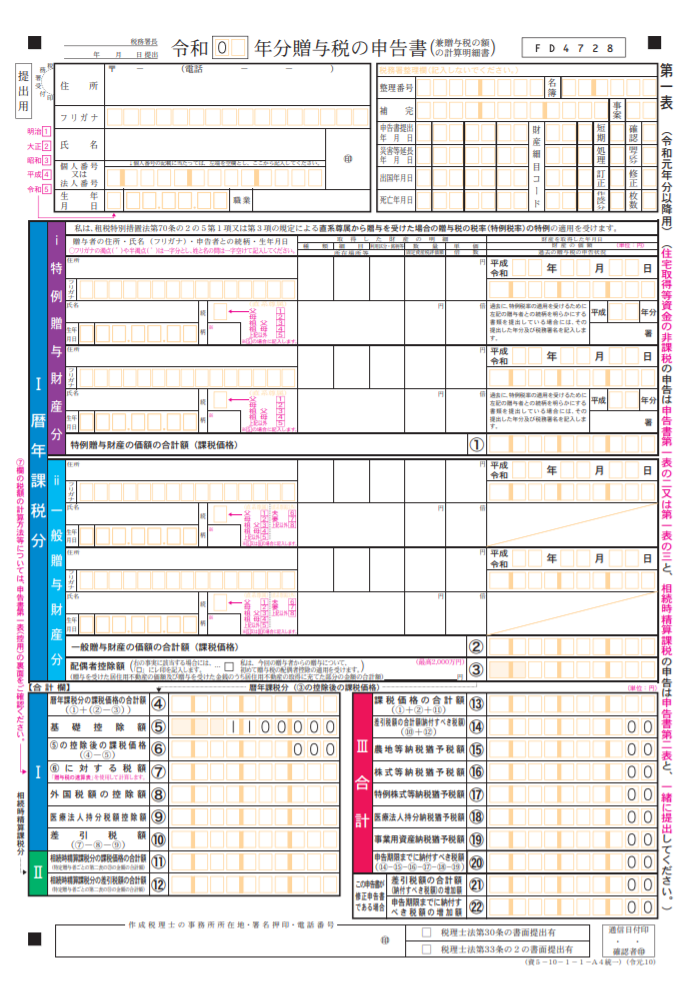

贈与税の申告書・第一表

出典:国税庁ホームページ

| 欄 | 記入方法 |

|---|---|

| A:「税務署長」 | 住所地を所轄する税務署名を記入します。 |

| A:「 年 月 日提出」 | 申告書の提出年月日を記入します。 |

| A:「令和0□年分」 | □の中に年数を記入します。 |

| B:「住所」 | 住所、住所地の郵便番号及び電話番号を記入します。 |

| B:「氏名」及び「フリガナ」 | 申告をする人の氏名及びフリガナを記入します。フリガナの濁点(゛)や半濁点(゜)は一字分とし、姓と名の間は一字空けて記入します。 |

| B:「個人番号又は法人番号」 | 申告をする人のマイナンバー(個人番号)又は法人番号を記入します。 |

| B:「生年月日」 | 明治は「1」、大正は「2」、昭和は「3」、平成は「4」、令和は「5」と記入します。 |

| B:「職業」 | 申告をする人の職業を記入します。 |

| C:「住所」、「氏名」及び「フリガナ」 | 贈与者の住所、氏名及びフリガナを記入します。フリガナの濁点(゛)や半濁点(゜)は一字分とし、姓と名の間は一字空けて記入します。 |

| C:「生年月日」 | 明治は「1」、大正は「2」、昭和は「3」、平成は「4」、令和は「5」と記入します。 |

| D:「続柄」 |

申告をする人からみた贈与者の続柄を記入します。 【贈与者が直系尊属である場合】 贈与者の続柄に応じて「1~5」のいずれかの数字を記入します。「5」と記入した場合には、※欄に具体的な続柄を記入します。 【贈与者が直系尊属以外である場合】 贈与者の続柄に応じて「6~8」のいずれかの数字を記入します。「8」と記入した場合には、※欄に具体的な続柄を記入します。 |

| F:「種類」、「細目」及び「利 用区分・銘柄等」 | 贈与を受けた財産について、各財産の種類と細目を記入し、その財産の種類と細目に応じた利用区分や銘柄等を記入します。 |

| F:「所在場所等」 | 各財産の所在場所等を記入します。この場合、次に掲げる財産については、それぞれ次の事項を記入します。

|

| F:「数量」 | 面積、株数などを記入します。 |

| F:「単価」 | 1平方メートル当たり、1株当たりなどその財産の1単位当たりの価額を記入します(固定資産税評価額を基として評価する土地と家屋については記入を要しません。)。 |

| F:「固定資産税評価額」 | 固定資産税評価額を基として評価する土地及び家屋の固定資産税評価額を記入します。 |

| F:「倍数」 | 固定資産税評価額を基として評価する土地及び家屋について、固定資産税評価額に掛ける一定の倍率を記入します。 |

| G:「財産を取得した年月日」 | 贈与を受けた年月日を記入します。 |

| G:「財産の価額」 | 贈与を受けた財産の価額を記入します。 |

| H:「過去の贈与税の申告状況」 | 過去に、特例税率の適用を受けるためにⒸに記入した贈与者との続柄を明らかにする書類を税務署に提出している場合には、その提出した年分及び税務署名を記入します(提出をしていない場合には記入しません)。 |

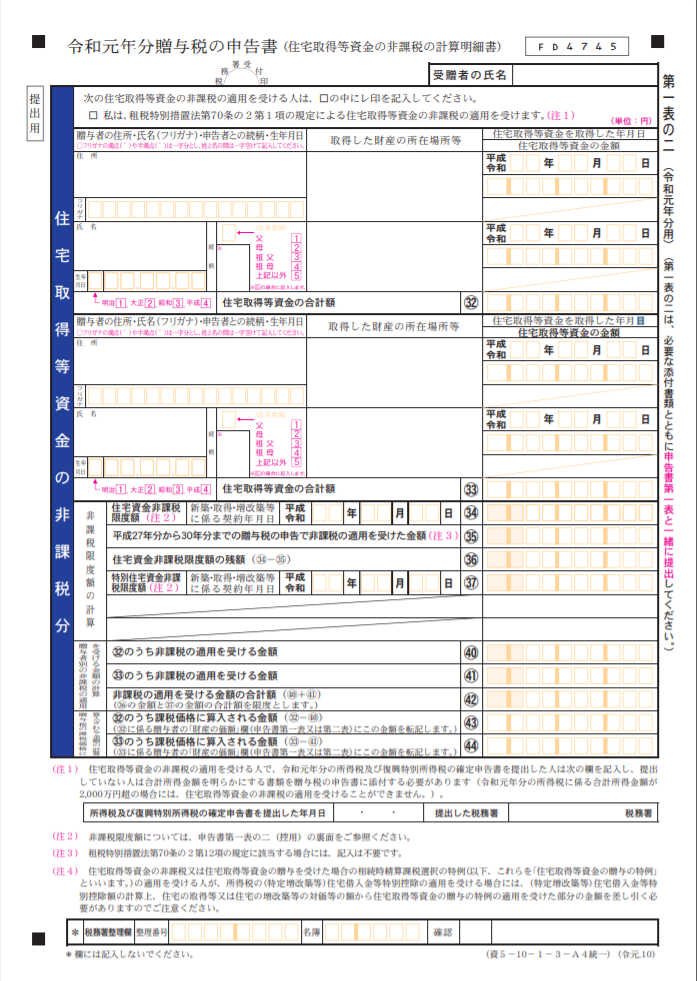

贈与税の申告書・第一表の二

出典:国税庁ホームページ

| 欄 | 記入方法 |

|---|---|

| A:「受贈者の氏名」 |

申告をする人の氏名を記入します。 |

| B:「次の住宅取得等資金の非課税の適用を受ける人は、□の中にレ印を記入してください。」 |

住宅取得等資金の非課税の適用を受ける人は、□にレ印を記入してください。 |

| C:「住所」、「氏名」及び「フリガナ」 |

贈与者の住所、氏名及びフリガナを記入します。フリガナの濁点(゛)や半濁点(゜)は一字分とし、姓と名の間は一字空けて記入します。 |

| C:「生年月日」 |

明治は「1」、大正は「2」、昭和は「3」、平成は「4」と記入します。 |

| C:「続柄」 |

申告をする人からみた贈与者の続柄を記入します。 贈与者の続柄に応じて「1~5」のいずれかの数字を記入します。「5」と記入した場合には、※欄に具体的な続柄を記入します。 |

| D:「住宅取得等資金を取得した年月日」及び「住宅取得等資金の金額」 |

贈与により住宅取得等資金を取得した年月日及びその金額を記入します。 |

| E:「新築・取得・増改築等に係る契約年月日」 |

住宅資金非課税限度額(㉞の金額)がある場合に、住宅用の家屋の新築若しくは取得又は増改築等に係る契約を締結した年月日を記入します。 |

| E:「住宅資金非課税限度額(㉞の金額)」 |

住宅資金非課税限度額の金額を記入します。 |

| F:「平成27年分から30年分までの贈与税の申告で非課税の適用を受けた金額」 |

平成27年分から30年分までの贈与税の申告で、住宅取得等資金の非課税の適用を受けた金額(平成27年分の贈与税の申告書第一表の二㉟の金額、平成28年分若しくは平成29年分の贈与税の申告書第一表の二㊳の金額又は平成30年分の贈与税の申告書第一表の二㊴の金額)を記入します(適用を受けていない場合は、記入しません。)。 また、租税特別措置法第70条の2第12項の規定に該当する場合(住宅取得等資金の非課税の再適用の適用を受ける場合)には、この欄の記入は不要です。 |

| G:「住宅資金非課税限度額の残額」 |

㉞の金額から㉟の金額を控除した金額を記入します。 |

| H:「新築・取得・増改築等に係る契約年月日」 |

特別住宅資金非課税限度額(㊲の金額)がある場合に、住宅用の家屋 の新築若しくは取得又は増改築等に係る契約を締結した年月日を記入し ます。 |

| H:「特別住宅資金非課税限度額(㊲の金額)」 |

特別住宅資金非課税限度額の金額を記入します。 |

| I:「㉜のうち非課税の適用を受ける金額」及び「㉝のうち非課税の適用を受ける金 額」 |

㊱の金額及び㊲の金額の合計額を超えないように住宅取得等資金の非課税の適用を受ける金額を記入します。 なお、住宅取得等資金の非課税に係る贈与者が2人以上いる場合には、各贈与者からの贈与について非課税の適用を受ける金額の合計額が㊱の金額及び㊲の金額の合計額を超えないように各贈与者ごとの住宅取得等資金の非課税の適用を受ける金額を記入します。 |

| I:「非課税の適用を受ける金額の合計額」 |

住宅取得等資金の非課税の適用を受ける金額の合計額を記入します(㊱の金額及び㊲の金額の合計額を超えることはありません。)。 |

| J:「㉜のうち課税価格に算入される金額」及び「㉝のうち課税価格に算入される金額」 |

㉜の金額から㊵の金額を控除した金額及び㉝の金額から㊶の金額を控除した金額をそれぞれ記入します。 なお、それらの控除した金額に残額がある場合には、その金額を住宅取得等資金に係る贈与者の「財産の価額」欄(申告書第一表又は第二表)に転記します。この場合には、申告書第一表又は第二表の贈与者の「住 所・氏名(フリガナ)・申告者との続柄・生年月日」欄の記入は、贈与者の「氏名(フリガナ)」のみとして差し支えありません。 |

| K:「所得税及び復興特別所得税の確定申告書を提出した年月日」及び「提出した税務署」 |

令和元年分の所得税及び復興特別所得税の確定申告書を提出した人は、所得税及び復興特別所得税の確定申告書を提出した年月日及び税務署名を記入してください。記入した場合には、別途「合計所得金額を明らかにする書類」を提出する必要はありません。 |

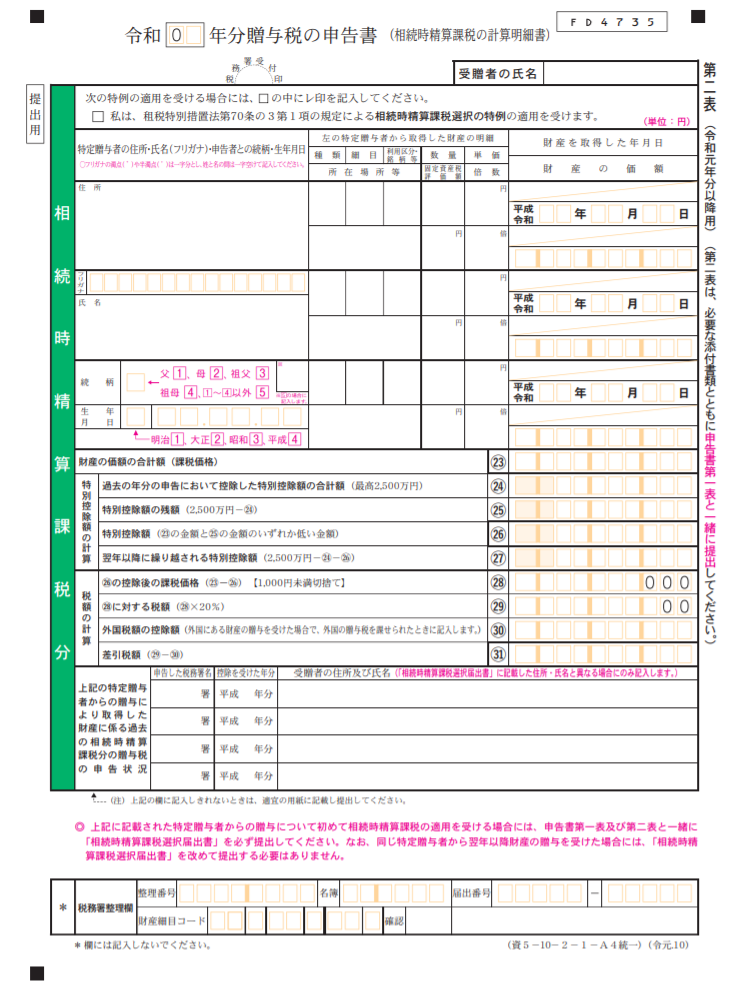

贈与税の申告書・第二表

出典:国税庁ホームページ

| 欄 | 記入方法 |

|---|---|

| A:「令和 0□年分」 |

□の中に年数を記入します。 |

| A:「受贈者の氏名」 |

申告をする人の氏名を記入します。 |

| B:「次の特例の適用を受ける場合には、□の中にレ印を記入してください。」 |

住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例の適用を受ける人は、□にレ印を記入してください。 |

| C:「住所」、「氏名」及び「フリガナ」 |

贈与者の住所、氏名及びフリガナを記入します。フリガナの濁点(゛)や半濁点(゜)は一字分とし、姓と名の間は一字空けて記入します。 |

| C:「続柄」 |

申告をする人からみた贈与者の続柄を記入します。 贈与者の続柄に応じて「1~5」のいずれかの数字を記入します。「5」と記入した場合には、※欄に具体的な続柄を記入します。 |

| C:「生年月日」 |

明治は「1」、大正は「2」、昭和は「3」、平成は「4」と記入します。 |

| D:「種類」、「細目」及び「利用区分・銘柄等」 |

贈与を受けた財産について、各財産の種類と細目を記入し、その財産の種類と細目に応じた利用区分や銘柄等を記入します。 |

| D:「所在場所等」 |

各財産の所在場所等を記入します。この場合、次に掲げる財産については、それぞれ次の事項を記入します。

|

| D:「数量」 |

面積、株数などを記入します。 |

| D:「単価」 |

1平方メートル当たり、1株当たりなどその財産の1単位当たりの価額を記入します(固定資産税評価額を基として評価する土地と家屋については記入を要しません)。 |

| D:「固定資産税評価額」 |

固定資産税評価額を基として評価する土地及び家屋の固定資産税評価額を記入します。 |

| D:「倍数」 |

固定資産税評価額を基として評価する土地及び家屋について、固定資産税評価額に掛ける一定の倍率を記入します。 |

| E:「財産を取得した年月日」 |

贈与を受けた年月日を記入します。 |

| E:「財産の価額」 |

贈与を受けた財産の価額を記入します。 |

| F:「過去の年分の申告において控除した特別控除額の合計額」 |

過去の年分の申告で控除した特別控除額の合計額を記入します。 なお、過去の年分の申告で控除した住宅資金特別控除額(最高 1,000万円)は、特別控除額に含まれません。 |

| G:「受贈者の住所及び氏名」 |

過去に提出した「相続時精算課税選択届出書」に記載した住所・氏名と過去に提出した贈与税の申告書に記載した住所・氏名が異なっている場合には、その年分の住所・氏名を記入します。 |

まとめ

贈与税の申告ルールは、「暦年課税」と「相続時精算課税」で異なります。多くの方に適用される「暦年課税」の場合、1月1日から12月31日の1年間に受けた贈与額が110万円を超えると、贈与税の申告が必要です。申告期間は贈与を受けた翌年の2/1~3/15なので、この期間に忘れずに申告手続きを行ってください。

今回ご紹介した申告書の書き方を参考にしながら、ご自分で贈与税の申告書を作成して手続きしても良いですし、よく分からず不安な場合には税理士に相談しても良いでしょう。