相続時精算課税制度とは、60歳以上の父母や祖父母が、20歳以上の子や孫に財産を生前贈与するときに選べる課税制度です。贈与税の基礎控除は110万円ですが、この制度を使えば2500万円までは贈与税が非課税となります。

このように聞くとお得そうに感じられますが、実は、必ずしも節税になるわけではないのです。では、どんなときに利用すべき制度なのでしょうか。上手に利用して節税するためにも、相続時精算課税制度の仕組みについて、詳しく見ていきましょう。

被相続人=資産を残す人=亡くなった方

相続人=資産を受け継ぐ人=配偶者、子供、親せきなど

目次

贈与税について

相続時精算課税について説明する前に、まずは前提知識として、贈与税についてご説明します。贈与税について理解できているという方は、次の章からお読み下さい。

贈与税とは

贈与税は、親や兄弟、友人、知人などの「個人」からなにかしらの財産を受けたときにかかる税です。一方、会社などの法人から財産を受けたときには、贈与税ではなく所得税がかかります。給与などをイメージすると分かりやすいでしょう。

贈与税は、贈与を受けた年の翌年の2月1日~3月15日の間に、贈与を受けた人が、自分の住民票のある地域の税務署に申告・納付しなければなりません。郵便による申請も可能ですし、事前に利用手続きをしていれば、e-TAX(電子申告)を利用した申請もできます。

特に注意したいのが、贈与をした人(贈与者)が亡くなった時、亡くなる3年以内に行なっていた贈与は、贈与税ではなく相続税の対象となってしまうということです。すでに贈与税を納めている場合は、相続税からその分が差し引かれた額を、納税することになります。

暦年(れきねん)課税で課税される

贈与税は、通常暦年課税制度が採用されます。これは、1人の人が1月1日~12月31日の間に受け取った贈与額に対して一定の税率をかけて税額を決める制度です。

贈与税については110万円までは基礎控除となり、それを超えた分にだけ、税金が課せられます。この110万円の基礎控除は、「1人の人が受けた贈与額の合計」に対する控除です。「1人の人から受けた贈与額の合計」ではないので注意しましょう。

たとえば、あなたがAさんから100万円、Bさんから20万円の贈与を受けた場合、それぞれから受けた贈与額は110万円を超えていませんが、合計だと120万円と、110万円を超えています。

この場合、120万円から基礎控除額(110万円)を引いた10万円に贈与税が課せられることになります。暦年課税による贈与税の税率は、贈与者と受贈者の関係や年齢によって、大きく2つに分けられます。

一般税率

これは、後で解説する特例税率の条件に当てはまらない贈与税の計算に使用します。兄弟や、友人・知人間での贈与や、20歳未満の子や孫への贈与など、多くの場合がこれに当たります。

特例税率

これは、祖父母や父母などから、その年の1月1日の時点で20歳を超えた子や孫に贈与したときに適用されます。これがあてはまるのは直系尊属(祖父母や父母など)の場合のみです。

相続時精算課税とは

さて、贈与税について前提の知識を簡単にご説明した上で、本題である、相続時精算課税制度について説明します。相続時精算課税制度とは、贈与を受けた際に暦年課税の代わりに選べる課税制度です。贈与を受けた年の翌年の、2月1日~3月15日の間に申請することで、暦年課税からの変更が可能です。

この制度を簡単に説明すると「相続をした時に、これまでの贈与税を精算して課税する」制度です。つまり、誰でも利用できる制度ではなく、推定相続人(その人が亡くなったときに法定相続人になる人)だけが利用できる制度となります。暦年課税による通常の贈与税の基礎控除が110万円であるのに対し、この制度を選択すると2500万円まで贈与税が控除されます。

そして、贈与者が亡くなったときには、この制度を利用した贈与財産の価額(贈与時の時価)と、相続財産の価額を合計したものに、相続税が課される、という仕組みです。

暦年課税との違いについて

通常の暦年課税と相続時精算課税制度の違いを改めてご説明します。

- 暦年贈与の基礎控除が110万円であるのに対し、相続時精算課税制度は2,500万円まで控除が受けられるという点

- 暦年課税の基礎控除が「1人の人が受けた贈与額の合計」であったのに対して、相続時精算課税の控除は「1人の人から受けた贈与額の合計」であるという点

- 暦年課税では毎年控除額がリセットされるため、毎年110万円までの控除を受けられますが、相続時精算課税の控除は、この制度で受けられる控除の合計で2,500万円と決まっており、贈与を受ける度に2,500万円からその価額が差し引かれていき、控除額は減っていきます。毎年2,500万円まで控除が受けられるという制度ではない

2,500万円を超えるとどうなる?

2,500万円を超えた分に関しては、一定の贈与税が課せられることになります。税率は、一律で20%です。

贈与税=その人から受けた贈与額ー2500万円(基礎控除)×0.2

贈与者、受贈者の条件

相続時精算課税制度は、誰でも利用できると言う訳ではありません。贈与者(贈与する者)、受贈者(贈与される者)、それぞれに条件があります。

贈与者

贈与者の条件は、その年の1月1日の時点で60歳以上の父母、または祖父母と定められています。

受贈者

受贈者は、その年の1月1日に20歳以上の子や孫(贈与者の直系卑属)に限られます。この受贈者の条件については、1章で説明した、暦年課税の「特例税率」の条件と同じです。

相続時精算課税制度を利用した場合の相続税

繰り返しになりますが、相続時精算課税制度は、今まで受け取った贈与額の分を相続時に精算して、課税する制度です。

相続税は、これまでこの制度を利用して贈与された財産の価額(贈与時の時価)と、相続した財産の価額の合計に課せられます。

仮に、相続時精算課税制度を利用した上で、2500万円を超えた贈与を受け、贈与税が発生していた場合は、納付した贈与税の額が、相続税から控除されます。

相続時精算課税制度は、「2500万円までは贈与税を払わずに贈与できる」制度ではなく、「2500万円までは非課税で“生前贈与”ができ、それを超えたら贈与税がかかる制度」と理解しておくべきでしょう。

ケーススタディ

実際に相続時精算課税制度を利用すると、課税のタイミングと税額はどうなるのでしょうか。ケーススタディを見てみましょう。

- 総資産:1億円

- 贈与者:Aさん

- 受贈者:Bさん(息子)

※相続時にAさんの財産を引き継ぐのはBさんのみとする

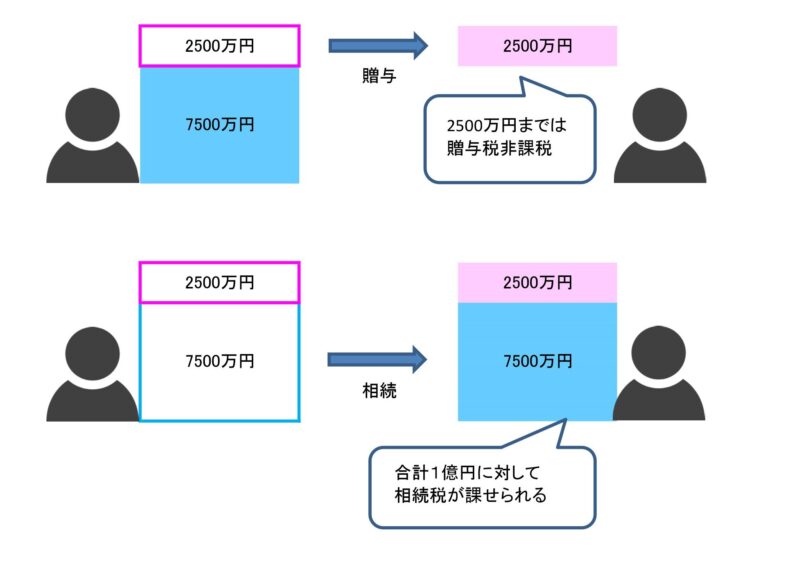

ケース1:贈与額が2,500万円以内の場合

まず、Aさんが相続時精算課税制度を利用して、1億円のうち、2,500万円をBさんに生前贈与したとします。贈与額が2,500万円以内の場合、贈与税はかかりません。相続時精算課税の申請は必要ですが、このときBさんは贈与税を納める必要はないということになります。

Aさんが亡くなると、Bさんは残りの7,500万円を相続します。すると、Aさんから生前贈与として受け取った2,500万円と、相続した7,500万円を合計した1億円に対し、相続税が課せられることになります。

ケース2:2,500万円を超える額を贈与した場合

では、Aさんが相続時精算課税制度を利用して、1億円のうち5,000万円をBさんに生前贈与した場合はどうでしょう。この場合、2,500万円を超えた分に対し、20%の贈与税が課せられます。

- (5,000万円-2,500万円)×0.2=500万円

ということで、Bさんはこの生前贈与を受けた翌年の2月1日~3月15日に、500万円を納付しなければなりません。

時は流れてAさんが亡くなり、Bさんは残りの5000万円を相続することになりました。このときも、ケース1と同じく、生前に贈与された5000万円と、相続した5000万円を合計した1億円に対し、相続税が課せられます。

しかし、Bさんはすでに500万円の贈与税を納めているので、既に支払った贈与税分は、相続税から控除されます。

いずれのケースでも、最終的に収める合計の税額(贈与税 o r相続税)は変わりません。納めなければいけないタイミングだけが異なるということになります。

※相続税の計算方法ついて詳しく知りたい方はこちらの記事をご覧下さい。

相続時精算課税制度を利用する際の手続き

相続時精算課税制度を利用する際の手続きは、次のとおりです。

なお、相続時精算課税制度の利用に際して行う贈与税の申告を税理士へ依頼した場合には、これらの手続きは税理士にて行ってもらえることが一般的です。相続時精算課税制度の利用には、後ほど解説をするとおり、注意点が少なくありません。

また、制度を勘違いしたまま相続時精算課税制度の適用を受けて後悔をしてしまったとしても、原則として取りやめることはできない点にも注意が必要です。そのため、あらかじめ税理士へ相談し、税理士に手続きを行ってもらうことも検討すると良いでしょう。

- 必要書類を準備する

- 贈与税の申告時に相続時精算課税選択届出書を提出する

必要書類を準備する

はじめに、相続時精算課税制度の利用に必要となる書類を準備しましょう。必要書類については、後ほど詳しく解説します。

贈与税の申告時に相続時精算課税選択届出書を提出する

相続時精算課税制度の適用を受けるためには、贈与税の申告書の提出と併せて、「相続時精算課税選択届出書」を提出しなければなりません。

提出期限は、通常の贈与税の申告と同じく、贈与を受けた年の翌年2月1日から3月15日までの間です。提出義務は、相続時精算課税制度の適用を受けたい贈与を受けた人(受贈者)です。

期限に間に合わない場合には、もはや相続時精算課税制度の適用が受けることができず、通常どおり暦年課税で計算をした贈与税を納付しなければなりません。そのため、期限に遅れることのないよう、特に注意しておきましょう。なお、提出先は、納税地(受贈者の住所地)を管轄する税務署です。

相続時精算課税制度を利用する際の必要書類

相続時精算課税制度を利用する際の必要書類は、次のとおりです(参照元:相続時精算課税を選択する贈与税の申告書に添付する書類(国税庁))。

なお、贈与を受けた財産が不動産や自社株式など評価が必要となる財産である場合には、これらの他に、その財産の評価の根拠となる資料が必要となります。

贈与税の申告書

相続時精算課税選択届出書

受贈者の戸籍の謄本または抄本

贈与税の申告書

相続時精算課税制度の選択を希望する場合には、贈与税の申告書を提出することが大前提となります。

贈与税の申告書は紙で提出することができるほか、e-Tax(電子申告)で申告をすることも可能です。贈与税の申告書の書き方は、贈与を受けた財産の種類などによって異なります。

詳しくは、国税庁のホームページの手引きを参照するか、管轄の税務署へ相談すると良いでしょう。

相続時精算課税選択届出書

相続時精算課税制度の選択を希望する場合には、必ず相続時精算課税選択届出書を提出しなければなりません。

相続時精算課税選択届出書は、国税庁の令和3年分贈与税の申告書等の様式一覧からダウンロードすることが可能です。ただし、年度によって様式が更新される場合がありますので、必ず提出をする年度に合った様式を使って届出するようにしましょう。

相続時精算課税選択届出書の「受贈者」欄には、贈与を受けた人について記載します。また、「特定贈与者に関する事項」欄には、相続時精算課税制度にかかる贈与をした人について記載してください。

相続時精算課税制度は「受贈者ごと」に選択するものではなく、「受贈者と贈与者のセット」で選択をするものであるためです。

なお、この書類は相続時精算課税制度を選択したことの重要な証拠となる書類です。そのため、提出時には提出をする原本とともに控えを持参し、受付印をもらっておくことをおすすめします。

受贈者の戸籍の謄本または抄本

相続時精算課税制度の適用を受けるためには受贈者の戸籍謄本または戸籍抄本などが必要です。戸籍謄本はその戸籍に入っているすべての人が掲載された戸籍であり、戸籍抄本は該当者のみを抜き出して掲載された戸籍です。

いずれも、本籍地の市区町村役場で取得することができ、取得手数料は1通450円です。また、本籍地の市区町村役場が遠方である場合などには、郵送で取り寄せることもできます。

受贈者の戸籍謄本または戸籍抄本は、次の内容がいずれもわかるものでなければなりません。

- 受贈者の氏名、生年月日

- 受贈者が贈与者の推定相続人である子または孫であること

このうち、「①」は戸籍謄本であっても戸籍抄本であってもわかりますので、特に気にする必要はないでしょう。

一方、「②」については、贈与者と受贈者との関係や現在の戸籍の形態などにより、個々に検討が必要です。たとえば、贈与者が親であり、子である受贈者が未婚(親の戸籍に入ったまま)である場合には、戸籍謄本を取得することで、親子であることの証明ができます。

一方、贈与者が祖父であり孫が受贈者である場合などには、現在の戸籍法では、孫が祖父の養子に入っているなど特殊な場合を除き、この2名が同じ戸籍に入っていることはありません。そのため、祖父と子の親との親子関係を証明する戸籍と、子と祖父の子である親との親子関係を証明する書類が、いずれも必要となる可能性が高いでしょう。

どの戸籍を添付すれば良いか迷う場合には、管轄の税務署か申告を依頼する税理士まで個別にご相談ください。

相続時精算課税を利用する時に注意すべき点

相続時精算課税制度は、本来支払う義務がある贈与税を、遅らせることができると言う点においては、優れた制度ですが、気をつけるべきポイントがあります。

- 一度選択すると、変更不可

- 贈与税を払ったほうがお得になる場合もある

一度選択すると、変更不可

相続時精算課税を一度申請すると、贈与者が亡くなるまで一生その制度が適用されます。途中から暦年課税に戻すことはできないのです。

ですから、たとえば、「今年はマンション購入で大きな額を贈与したから相続時精算課税を申請して、来年から暦年課税に戻そう」というのは無理な話ということになります。暦年課税に戻すことができないということは、毎年110万円の基礎控除も受けることはできなくなるということです。

先ほど挙げたケースの場合だと、途中から暦年課税にしたつもりで贈与を続けていたら、いつの間にか合計2500万円を超えて、予期せぬ贈与税がかかってしまっていた、ということにもなりかねないので、注意が必要です。

贈与税を払ったほうがお得になる場合もある

相続時精算課税制度を利用せずに、暦年課税で贈与税を払った方が、結果的に節税になる場合もあります。

それぞれの場合の、税額を比較してみましょう。

- 総資産:1億円

- 贈与者:Aさん

- 受贈者:Bさん(息子)

※相続時にAさんの財産を引き継ぐのはBさんのみとする

ケース1:相続時精算課税制度を利用した場合

- 贈与:2,400万円(贈与税:無し)

- 相続:7,600万円

- 基礎控除:3,000万円+600万円=3,600万円

- 相続税課税対象額:7,600万円+2,400万円ー3,600万円=6,400万円

この場合、6400万円に対する相続税の税率は30%、控除額は700万円です。従って、相続税は、6,400万円×0.3-700万円=1,220万円ということになります。

ケース2:暦年課税の場合

- 贈与:2,400万円(贈与税:(2,400-110)×45%(税率-265万円(控除)=765万5,000円)

- 相続:7,600万円

- 基礎控除:3,000万円+600万円=3,600万円

- 相続税課税対象額:7,600万円-3,600万円=4,000万円

この場合、4,000万円に対する相続税の税率は20%、控除額は200万円です。従って、相続税は、4,000万円×0.2-200万円=600万円ということになります。

先に支払っている贈与税と合わせると、765万5,000円+600万円=1,365万5,000円なります

ケース3:暦年課税制度で4年間に渡って600万円ずつ生前贈与した場合

- 贈与(単年):600万円(贈与税:(600-110)×20%(税率)-30万円(控除)=68万円)

- 贈与(4年間の合計):2,400万円(贈与税:68×4=272万円)

- 相続:7,600万円

- 基礎控除:3,000万円+600万円=3,600万円

- 相続税課税対象額:7,600万円-3,600万円=4,000万円

この場合、ケース2と同じで、4,000万円に対する相続税の税率は20%、控除額は200万円となり、相続税は、4,000万円×0.2-200万円=600万円 ということになります。

先に支払っている贈与税と合わせると、272万円+600万円=872万円となります。

ケース4:暦年課税制度で4年間に渡って600万円ずつ生前贈与するが、4年目にAさんがなくなってしまう

このケースでは、贈与を始めてから4年後に、Aさんは亡くなってしまいます。

そこで、亡くなる3年以内に贈与された財産については、贈与税ではなく相続税が課せられるというルールに従い、贈与税が適用されるのは、最初に贈与した600万円のみということになります。

- 贈与:600万円(贈与税:(600-110)×20%(税率)-30万円(控除)=68万円)

- 相続:9,400万円=(7,600万円+(600万円×3年))

- 基礎控除:3,000万円+600万円=3,600万円

- 相続税課税対象額:9,400万円-3,600万円=5,800万円

この場合、5,800万円に対する相続税の税率は30%、控除額は700万円です。したがって、相続税は、5,800万円×0.3-700万円=1,040万円 ということになります。

先に支払っている贈与税と合わせると、68万円+1,040万円=1,108万円となります

どのケースが最も節税できるのか?

上記の1〜4のケースをまとめてみましょう。それぞれの合計税額は、次のようになります。

- 相続時精算課税:1,120万円

- 暦年課税(一度に贈与):1,365万5,000円

- 暦年課税(分割して贈与):872万円

- 暦年課税(分割して贈与し、一部が相続財産となった):1,108万円

結果、最も節税効果が高いのは3の暦年課税制度でした。4年間に渡り600万円を生前贈与するパターンが、最も節税効果が大きくなりました。

もちろん、前提の条件によってこの結果は変わってきますが、ご家庭の状況を考慮した上で「相続時精算課税制度は本当にベストの選択なのか?」ということを中長期的に考えてから利用することが重要です。

相続時精算課税を利用したほうが良い場合

相続税がかからない人

相続時精算課税制度は、一見お得そうに見えますが、実はそうとは限らないことを前章のケーススタディを用いて解説してきました。暦年課税との違いを見極めたうえで、どちらがよりよいか選択しなければならないのです。

一方で、相続時精算課税制度を利用した方が節税になると言いきれるケースもあります。それは、相続税がかからないとわかっている場合です。

相続税には、「3,000万円+600万円×法定相続人の人数」分の基礎控除があります。法定相続人が1人の場合は3,600万円、2人なら4,200万円、3人なら4,800万円が、相続財産の合計から差し引かれ、残りの価額に対して相続税が課されるのです。つまり、これを下回る金額であれば、相続税がかからないということになります。

たとえば、3,600万円の財産を持っているAさんが、20歳を超えた息子のBさんに1000万円を贈与したとします。このとき、暦年課税では、110万円を引いた890万円に対し、贈与税が課せられてしまいます。

一方、相続時精算課税制度を利用していれば、2,500万円までは贈与税がかかりません。さらに、Aさんが亡くなったときに相続税の計算をすることになりますが、贈与された1000万円と、残りの2,600万円の合計が3,600万円なので、基礎控除の範囲に収まり、相続税もかかりません。

このように、相続税がかからないとわかっているケースでは、相続時精算課税制度を利用することで、税金をゼロにすることができるのです。

相続時精算課税制度のメリット

相続時精算課税制度を使って贈与を受けた財産が結局相続税の計算上足し戻されてしまうのであれば、「一体何のために相続時精算課税など行うのだろうか」と疑問に思う人も少なくないのではないでしょうか?

しかし、もちろん相続時精算課税制度にメリットがないわけではありません。

ここでは、相続時精算課税制度を使うメリットを2つに分けて解説します。

- 相続税で生前贈与ができる

- 値上がりしても贈与時点の価額で相続税が計算される

相続税で生前贈与ができる

相続時精算課税制度の最大のメリットは、相続税で生前贈与ができるという点です。

通常の贈与税の基礎控除額は年110万円のみであり、決して多くはありません。

そのため、評価額の高い財産を一気に贈与した場合、その財産を相続で渡した場合の相続税と比べて、かなり高い税金が課される可能性が高いといえます。

こうした理由から、例えば自分の目の黒いうちに事業を子に渡したい場合や、子供の世帯が孫の教育などにお金がかかる時期にまとまった財産を渡したい場合など、生前に財産を渡したいにもかかわらず、多額の課税を避けるために相続が起きるまで財産を渡せないという本末転倒な状態だったのです。

この問題を解決するため、相続時精算課税制度が役に立ちます。

相続時精算課税制度を使えば、相続の開始を待つことなく、高い贈与税ではなく相続税で財産を渡すことができるためです。

値上がりしても贈与時点の価額で相続税が計算される

相続時精算課税制度を活用するもう一つのメリットは、贈与をした財産が贈与後に値上がりしたとしても、贈与時点の価額で相続税が計算される点にあります。

例えば、贈与時点では500万円であった財産が、相続が起きた時点で1,000万円になっていたとしても、相続税の計算に組み入れる金額は贈与時点の価額である500万円で良いのです。

とはいえ、必ず値上がりする財産などそうあるものではないため、副次的なメリットだと考えたほうが良いでしょう。

もちろん、仮に贈与後に財産が値下がりした場合でも贈与時点の価額で相続税が計算されるため、場合によってはデメリットとなり得ることも知っておいてください。

相続時精算課税制度のデメリット・注意点

相続時精算課税制度を選択しようとしている場合には、そのデメリットや注意点も知ったうえで検討するようにしましょう。

相続時精算課税制度の主なデメリットと注意点は次のとおりです。

- 相続税を節税する目的では使えない

- 一度選択すると暦年贈与には戻せない

- 少額の贈与でも毎年申告が必要

相続税を節税する目的では使えない

前述したとおり、相続時精算課税制度は相続税の節税には使えません。

いくらコツコツと生前贈与をしたところで、相続時精算課税制度を使っていればすべて相続税の計算上足し戻されてしまいます。

この点は特によく理解しておいてください。

相続時精算課税制度に対して、年110万円の非課税枠のある通常の贈与を「暦年贈与」といいます。

相続税を節税するための贈与であれば、この暦年贈与を活用したほうが良いでしょう。

暦年贈与であれば、年110万円の非課税枠もあるほか、相続時に足し戻されてしまうのは相続開始以前3年内に行った相続人等への贈与のみであるためです。

一度選択すると暦年贈与には戻せない

相続時精算課税制度を使った贈与と暦年贈与は、同一の贈与者・受贈者間の贈与で併用することはできません。

また、一度相続時精算課税制度を選択すると暦年贈与に戻すこともできなくなることには注意してください。

例えば、父から長男への贈与につき相続時精算課税制度の適用を受けた場合には、その後父から長男への贈与を暦年贈与に戻すことはできないということです。

もちろん、暦年贈与であれば毎年設けられる年110万円の非課税枠も、相続時精算課税制度を選択した場合にはもはや使うことはできません。

少額の贈与でも毎年申告が必要

通常の暦年贈与の場合には、その受贈者が年間に受けた贈与の合計が110万円の基礎控除額以下であれば、贈与税の申告をする必要はありません。

しかし、相続時精算課税制度を適用している場合、たとえ少額でも贈与を受けた場合には、その年分の贈与税の申告をする必要が生じることにも注意が必要です。

例えば、父から長男への贈与に相続時精算課税制度を選択した場合、ある年に父から受けた贈与が5万円など少額であったとしても、長男はその贈与につき贈与税の申告をしなければならないということです。

贈与税の申告を税理士へ依頼すればその都度報酬がかかりますし、自分で税務署へ出向く場合には手間や時間がかかります。

この点も意外と軽視できないデメリットだといえるでしょう。

まとめ

「相続時精算課税」という字面だけを見るとなんだか小難しそうですが、ごくごく簡単にいうと、「贈与税の代わりに相続税を課す」という制度になります。

贈与税は通常「暦年課税」という制度で税額を計算しますが、相続時精算課税制度とどちらが節税になるかは、一度に贈与する金額や、贈与する期間、遺せる相続財産の価額などによっても変わってきます。

せっかく財産を遺すなら、できるだけ多く、税金などの負担をかけずに贈与や相続をしたいもの。いくつかのパターンを考慮した上で、最もいいプランを立てるようにしましょう。