相続では、現金預金、土地、建物などのプラス財産、借金、ローンなどのマイナスの財産、様々な財産を受け継ぐこととなります。更にそれだけではなく、被相続人が亡くなったことによって発生する資産も存在し、例えば死亡保険金などは被相続人が亡くなったことによって、保険会社から生命保険金が出てきます。この保険金はみなし相続財産として扱われるため、相続財産の一部として、相続税の課税対象財産となります。ご存知でしたでしょうか?

しかし、生命保険というのは、細かく見ると、契約者、受取人がどの方に指定されているからかかる税金の種類が変わってきます。

- 相続税

- 贈与税

- 所得税

の3つのパターンがあります。本稿では、生命保険(死亡保険)について、どのようなケースの場合に、誰が、どのような税金を支払うことになるのか、について詳細を解説していきます。

被相続人=資産を残す人=亡くなった方

相続人=資産を受け継ぐ人=配偶者、子供、親せきなど

目次

1.契約者、被保険者、受取人の違い

生命保険にかかる税金を理解する上で、まずは基本的な登場人物と保険の仕組みを整理しておきましょう。

主に出てくる登場人物は、

- 契約者

- 被保険者

- 受取人

の3人です。

① 契約者

契約者とは、保険の契約をしている人物を指しますが、覚え方としては「保険料を支払っている方」と覚えておきましょう。

後で解説する、税金の種類を理解する上で「誰が保険料を支払っているのか=お金の流れ」を確認しておく事は非常に重要になってきます。

② 被保険者

被保険者とは、保険の対象となる人物です。相続においては、被保険者が被相続人だった場合に、生命保険会社から保険金が支給されます。

③ 受取人

受取人とは、文字通り保険を受け取る人間を指します。被保険者が亡くなったときに、保険会社が保険金を支払う対象となる人物です。

大きくはこの3つのプレイヤーで整理ができますが、相続における生命保険の税金を考える際に特に重要となるのは、契約者と受取人が誰に指定されているかです。

2.生命保険で発生する3つの税金

生命保険の基本的なプレイヤーが確認できたところで、どのようなケースの場合に、どのような税金が発生するのかを順番に確認していきます。

まず初めに、生命保険でかかる税金は、

- 相続税

- 贈与税

- 所得税

の3パターンがあります。

それぞれ確認していきます。

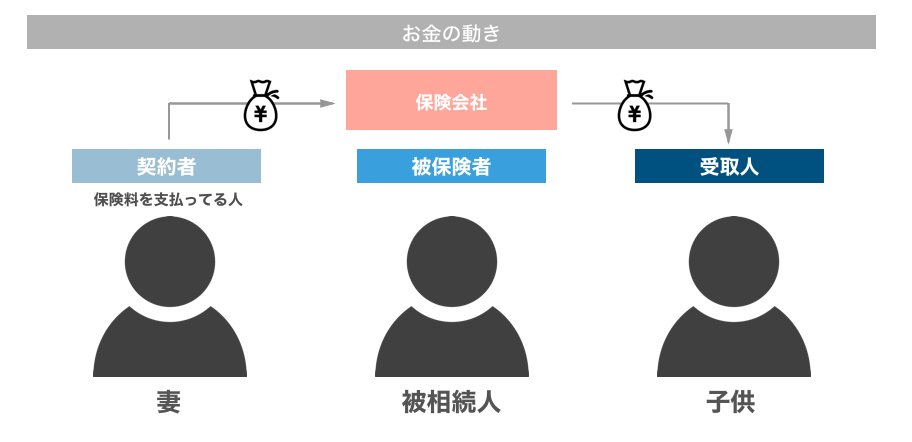

相続税が発生するパターン

ケーススタディ

この場合の契約内容

- 契約者:被相続人

- 被保険者:被相続人

- 受取人:被相続人以外

上記の場合は、相続税が発生します。

考え方としては、被相続人が契約者であるという事から、保険料を支払っていたのは被相続人となります。

そのお金が、被相続人が亡くなる事で、妻や子供などに渡ったという事で、保険会社を経由して間接的に、被相続人のお金が渡されたといういう考え方をします。

よって、このパターンの場合は相続税が掛かります。

控除が適用できるかどうかは、受取人が誰かによる

上記のケースでは相続税が発生しますが、生命保険にかかる相続税については、特別控除が存在し、ある一定の金額までは非課税とすることができます。

ある一定の金額とは以下の通りです。

生命保険の非課税枠=500万円 × 法定相続人の数

しかし、この控除を使うためには、1つの条件があります。

- 受取人が法定相続人

という場合のみ、非課税枠を利用することが可能です。

逆に、受取人が法定相続人以外であった場合は、非課税制度は適用できませんのでご注意下さい。

※生命保険の非課税枠についてはこちらの記事で詳しく解説しています

贈与税が発生するパターン

ケーススタディ

この場合の契約内容

- 契約者:妻

- 被保険者:被相続人

- 受取人:子供

上記の場合は、贈与税が発生します。

考え方としては、妻が契約者であるという事から、保険料を支払っていたのは妻となります。

そのお金が、被相続人が亡くなる事で、受取人である子供に渡ったという事で、保険会社を経由して間接的に、妻(存命)のお金が子供に渡った(=妻のお金を子供に贈与した)という考え方をします。

よって、このパターンでは贈与税が掛かります。

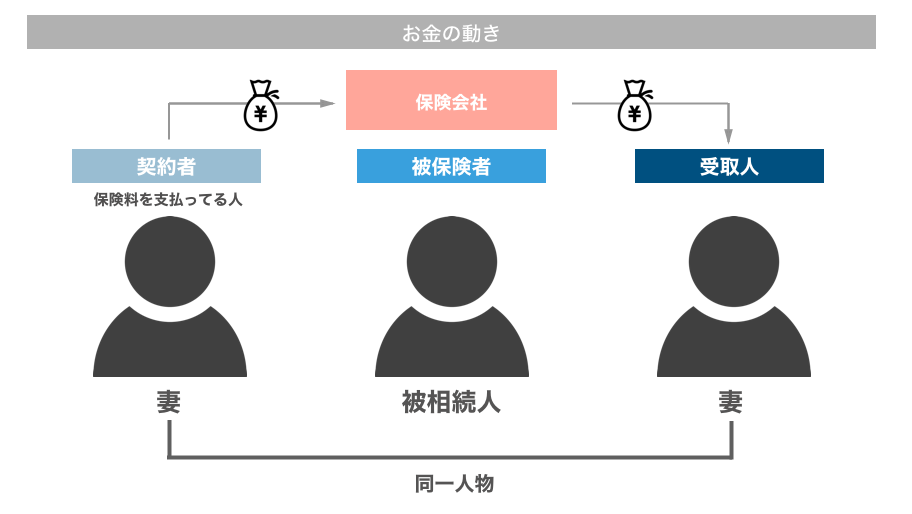

所得税が発生するパターン

ケーススタディ

この場合の契約内容

- 契約者:妻

- 被保険者:被相続人

- 受取人:妻

上記の場合は、所得税が発生します。

考え方としては、妻が契約者であるという事から、保険料を支払っていたのは妻ですが、受取人も妻ということから、被相続人が亡くなる事で、保険会社を経由して間接的に、妻のお金が、妻に渡ったといういう考え方をします。

よって、このパターンの場合は所得税が掛かります。

???と思われた方も多いのではないでしょうか。

なぜ、自分のお金を自分に渡すと「所得扱い」になるのか?

解説します。

所得税がかかるのは、支払っていた金額を受取金額が上回る場合のみ

自分で支払っていた保険料を、保険金として受け取るのに「所得」として扱われることに疑問を抱いた方もいるかもしれませんが、所得税がかかるのは、あくまでも支払っていた保険料よりも、多く保険金を受け取った場合のみです。

仮に妻が毎月2万円ずつ、10年に渡って、保険料を支払っていたとします。

10年後、被保険者の夫が死亡して、妻は保険金を受け取りました。

この時、240万円(2万円×12ヶ月×10年)を超える、保険金を受け取った場合は、所得税がかかりますが、それより少ない場合は所得税はかかりません。

所得税が発生するのは、払っていた保険料よりも、受け取る保険金が多い場合、つまり儲けが発生していた場合のみとなります。

また、仮に儲けが発生している状態だとしても、50万円までは所得税は非課税となるので、覚えておくと良いでしょう。

3.名義保険は相続税の調査で厳しく判断される

さて、1章では生命保険の基本的な仕組みと、プレイヤーについて、2章では生命保険でかかる税金について、3種類の税金について説明してきました。

生命保険では、契約者(保険料を支払っている人)、受取人が誰になっているかが重要だとお話ししましたが、最近問題として挙げられる事として名義保険というものが挙げられます。

これは例えば、契約者は「子供」になっているけど、実質的に保険料を支払っていたのは「父親(被相続人)」などといった場合です。

名義だけ子供で契約しているケースです。

この場合、被相続人の死亡時に、保険金が発生すると、相続税の対象として扱われることが多いです。

相続税の税務調査は非常に厳格に行われるため、例え契約者が子供であっても、実質的に保険料を支払っていたのが父親(被相続人)だと分かると、相続税が課されます。

ですので、名義保険という形で契約されている方は、相続の際には十分にご注意下さい。

4.契約者が亡くなった場合

さて1〜3章では、被保険者が被相続人であり、亡くなった時に保険金が発生するパターンを見てきました。

では次に、契約者が被相続人で、被保険者が別の方、というケースではどうなるのか見てみましょう。

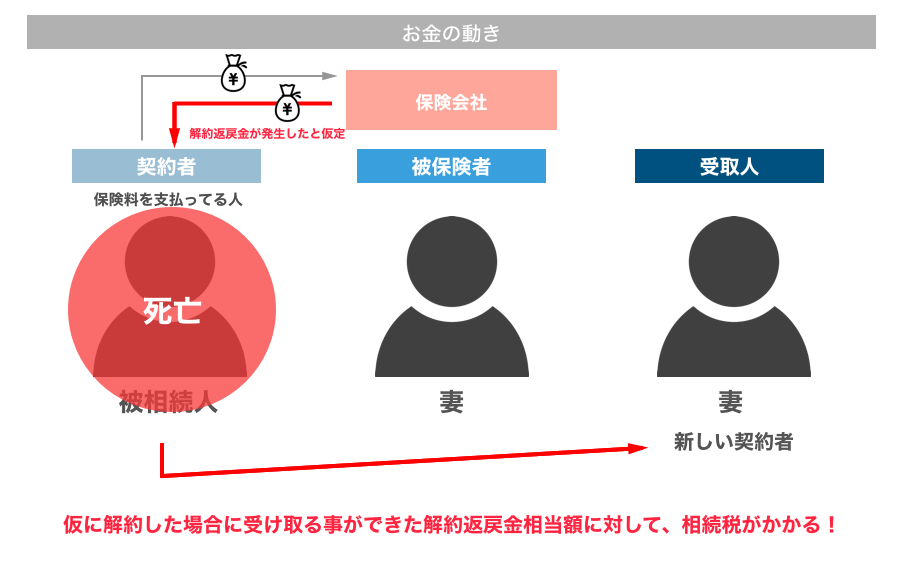

ケーススタディ

この場合の契約内容

- 契約者:被相続人

- 被保険者:妻

- 受取人:妻

上記の場合は、妻(新しい契約者)に対して相続税が発生します。

なぜでしょう?考え方をご説明します。

まず、保険会社から保険金の支払いはありません。当たり前ですよね。被保険者である妻は、まだご存命だからです。

しかし、保険を払っている方が亡くなったため、新しい契約者が必要になります。

そこで、保険会社より新しい契約者を選んで下さいと連絡がきますが、ここで選ばれた新しい契約者(このケースでは妻)に対して、解約返戻金相当額の相続税が課されます。

少しわかりづらいですね。。

考え方としては、契約者(被相続人)が仮に生前に保険を解約した場合は合、解約返戻金というものを保険会社から受け取ることになります。

そして、その解約返戻金を受け取る権利が、契約者(被相続人)が亡くなったことによって、妻(新しい契約者)に移行した、となり、ここに相続税が課されます。

少し概念的にわかりづらいことではありますが、このパターンでかかってしまう相続税については忘れがちな方が多い(なぜなら、保険会社から特にお金が支払われる訳では無いため)ので、今一度、ご自身の契約内容を確認し、相続時にどのような税金がかかる可能性があるのか確認しておきましょう。

まとめ

いかがだったでしょうか?

生命保険については、相続税、贈与税、所得税など様々な税金がかかることから「複雑で難しい」と考えらる方も多いですが、すでにご説明した通り、契約者と受取人が誰か、お金が保険会社を通じてどのように動くのか、を考えれば、かかってくる税金の種類も分かるようになります。