相続登記とは、亡くなった方(被相続人)が所有していた土地・建物などの名義を、相続人に変更する手続きのことです。相続登記の申請をする際には複数の書類が必要になりますが、相続のケースによって準備するべき書類は異なります。

相続登記の申請は、2024年4月に義務化されました。期限までに相続登記を終えるためにも、どのような書類が必要になるかを押さえておくことが大切です。

この記事では、相続登記の申請に必要な書類について、遺言、遺産分割協議、法定相続分のケース別に解説します。また、相続登記の申請書類を準備する際のポイントについても紹介します。

目次

相続登記とは被相続人の不動産を相続人名義に変更する手続きのこと

相続登記とは、亡くなった方(被相続人)の名義になっている土地・建物などの不動産を、相続人の名義に変更する手続きのことです。正式には「所有権移転登記」と呼ばれ、法務局に申請して行います。

相続登記をしないと、登記簿上の名義が故人のままになり、不動産の売却・担保設定・贈与などができません。また、時間が経つほど相続人が増え、権利関係が複雑化します。将来のご自身や家族の負担を抑えるためにも、相続登記は早めに行うことが大切です。

2024年4月1日から相続登記が義務化

2024年4月1日から、相続登記が義務化されました。それまでは任意でしたが、2024年4月1日以降、不動産を相続した相続人は期限までに相続登記の申請をする必要があります。

「不動産登記法」第76条の2では、不動産の所有権の相続人は「自己のために相続の開始があったことを知り」なおかつ「当該所有権を取得したことを知った日」から3年以内に、所有権移転の登記を申請しなくてはならないと定められています。

正当な理由がないまま相続登記の申請を怠った場合には10万円以下の過料に処せられるため、期限内に申請をすることが大切です。

なお、相続登記の義務化は、2024年3月31日以前に発生した相続で取得した不動産も対象となります。この場合、相続登記は2027年3月31日までに行わなくてはならず、行わなかった場合には同様の罰則があるため注意が必要です。

相続登記が間に合わない場合の対処法「相続人申告登記」

相続登記を行う際は、相続人同士の遺産分割協議や必要書類の準備が必要となりますが、これらに時間をとられ相続登記の期限に間に合わないこともあるでしょう。そうした場合の対処法が「相続人申告登記」です。

相続人申告登記とは、「当該不動産の相続人が自分である」と法務局に申し出ることです。相続の開始を知った日、および不動産の所有権の取得を知った日から3年以内に相続人申告登記を行うと、「相続登記の義務を果たした」とみなされます。これにより、10万円以下の過料を回避できます。

ただし、相続人申告登記を行っただけでは、不動産の名義は相続人に変更されません。不動産の売却や譲渡、抵当権の設定を行いたい場合は、相続登記を行う必要があります。

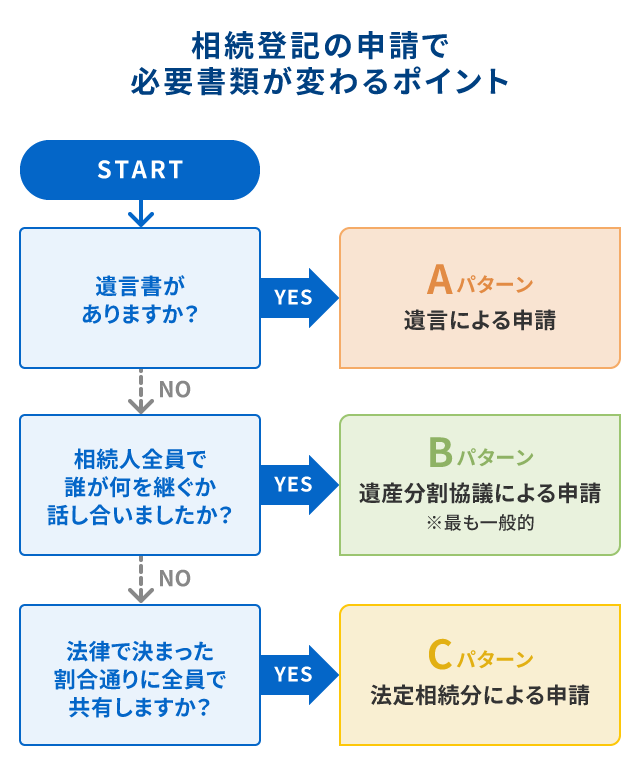

相続登記の申請に必要な書類はケースによって変わる

相続登記の申請をする際は、複数の書類を準備して法務局に提出することが必要です。ただし、相続登記の申請に必要な書類は、どのようなケースで申請を行うかによって変わります。

相続登記の申請に必要な書類は、下記のような流れでパターンを分けることで把握しやすくなるでしょう。

まず、被相続人が遺言書を残している場合、相続登記は遺言による申請となります(Aパターン)。遺言書がなく、相続人全員で遺産分割協議を行う場合は、遺産分割協議による申請です(Bパターン)。遺言書がなく、相続人同士の協議も行わない(できない)場合は、法定相続分による申請となります(Cパターン)。

【パターン別】相続登記の申請に必要な書類

続いては、相続登記の申請に必要な書類を前述のパターン別に見ていきましょう。A~Cパターンにおける必要書類は下記のとおりです。

<パターン別の必要書類>

- 【Aパターン】遺言による申請の場合

- 【Bパターン】遺産分割協議による申請の場合

- 【Cパターン】法定相続分による申請の場合

- イレギュラーなケースでの申請の場合

【Aパターン】遺言による申請の場合

遺言による相続登記の申請では、遺言書の内容に沿って相続登記を申請します。必要な書類は下記のとおりです。

<遺言による相続登記の申請で必要な書類>

- 遺言書

- 被相続人の戸籍謄本

- 相続人の戸籍謄本

- 不動産を取得する方の住民票の写し

- 固定資産評価証明書

- 相続関係説明図

- 登記申請書

なお、遺言書には公正証書遺言と自筆証書遺言があります。公正証書遺言とは公証人が公証役場で作成した遺言のことで、相続登記の申請ではそのまま法務局に提出できます。自筆証書遺言は、遺言者が氏名、日付、内容をすべて自筆して押印した遺言を指し、相続登記の申請では家庭裁判所による検認が必要です。

固定資産評価証明書とは、不動産の固定資産税を計算する基礎となる評価額を証明する書類のことです。不動産が所在する市区町村の役場や、郵送でも取得できます。自治体によっては、コンビニエンスストアでマイナンバーカードを使って取得することもできます。

【Bパターン】遺産分割協議による申請の場合

遺言書がなく、相続人が複数いる場合は、遺産分割協議によって財産を誰がどのように相続するかを決められます。遺産分割協議による相続登記の申請で必要な書類は下記のとおりです。

<遺産分割協議による相続登記の申請で必要な書類>

- 遺産分割協議書

- 被相続人の戸籍謄本

- すべての相続人の戸籍謄本

- 不動産を取得する方の住民票の写し

- 印鑑証明書

- 固定資産評価証明書

- 相続関係説明図

- 登記申請書

遺産分割協議書は、被相続人の財産を誰がどのように相続するかを相続人全員で協議し、合意した内容をまとめた書類です。相続登記の申請で提出する際は、相続人全員の実印が押印されている必要があります。

また、戸籍謄本は、被相続人の出生から死亡までのすべてが記載されている必要があります。

【Cパターン】法定相続分による申請の場合

遺言書がなく、遺産分割協議も行わなかった場合、行ったとしても協議がまとまらなかった場合には、法定相続人全員の名義で法定相続分による相続登記の申請を行います。法定相続分による相続登記の申請で必要な書類は、下記のとおりです。

<法定相続分による相続登記の申請で必要な書類>

- 被相続人の戸籍謄本

- すべての相続人の戸籍謄本

- すべての相続人の住民票の写し

- 固定資産評価証明書

- 相続関係説明図

- 登記申請書

被相続人の戸籍謄本は、遺産分割協議による相続登記の申請の場合と同様、出生から死亡までのすべてが記載されている必要があります。

なお、相続関係説明図とは、被相続人と法定相続人の関係を表す家系図のような書類のことで、申請者が作成します。相続登記の申請で必ず提出しなければならないものではありません。

イレギュラーなケースでの申請の場合

相続登記の申請は、A~Cパターンにあてはまらない、イレギュラーなケースで行われることもあります。イレギュラーなケースと、その場合に必要となる相続登記の申請書類は、下記のとおりです。

<イレギュラーなケースと必要な書類>

- 数次相続の場合

- 相続人が海外居住の日本人である場合

- 遺贈の場合

数次相続の場合

数次相続とは、被相続人の死亡後、遺産分割協議をしないうちに相続人が死亡し、二次相続が始まった状況のことです。この場合、一次相続と二次相続の双方に関わる戸籍謄本が必要になります。このほかにも準備すべき書類が多数あるため、弁護士や司法書士に相談するとよいでしょう。

相続人が海外居住の日本人である場合

相続人が海外に居住する日本人である場合は、住民票や印鑑証明書を取得することができません。住民票に代わる書類として在留証明書、印鑑証明書に代わる書類として署名証明書(サイン証明書)が必要になります。

遺贈の場合

遺言により、法定相続人以外の第三者が不動産を遺贈される場合は、相続人全員と不動産を遺贈された第三者が共同で相続登記を申請する必要があります。Aパターンの遺言による申請の場合と同様の書類のほか、権利証(登記識別情報通知)も必要ですが、法定相続人の戸籍謄本は不要です。

こうしたイレギュラーなケースは、必要書類だけでなく相続登記の進め方自体が変わることがあるため、司法書士などの専門家に相談すると安心です。

相続登記の申請書類を準備する際のポイント

相続登記の申請書類を準備する際には、いくつかポイントを押さえる必要があります。主なポイントは下記のとおりです。

<相続登記の申請書類を準備する際のポイント>

- 広域交付制度を利用し戸籍取得の負担を減らす

- 最新の固定資産評価証明書を取得する

- 原本還付を行う

広域交付制度を利用し戸籍取得の負担を減らす

相続登記の申請書類を準備する際は、広域交付制度を利用し戸籍取得の負担を減らしましょう。

広域交付制度とは、最寄りの市区町村役場で手続きを行うと、ほかの市区町村の戸籍謄本も一括で取得できる制度のことで、2024年3月より始まりました。この制度を利用すると、本籍地がどこであっても、最寄りの市区町村窓口で戸籍をまとめて請求できます。本籍地が遠方の場合でも現地に行く必要がないため、相続手続きの戸籍取得の負担を減らせます。

ただし、広域交付制度で請求できる戸籍は、本人、配偶者、直系尊属(父母や祖父母など)・直系卑属(子・孫)のみです。兄弟姉妹の戸籍は取得できないため、相続登記の申請にあたって誰の戸籍が必要かを確認する必要があります。

最新の固定資産評価証明書を取得する

最新の固定資産評価証明書を取得することも、相続登記の申請書類を準備する際のポイントです。

相続登記の申請では、固定資産税や登録免許税の計算の基礎となる、資産の評価額を証明する固定資産評価証明書が必要です。評価額は原則として毎年変動し、古い状態では正しい税額が計算できません。固定資産評価証明書は4月1日に更新されるため、新年度になって間もない時期に相続登記を行う場合は、最新の固定資産評価証明書を取得することが重要です。

原本還付を行う

相続登記の申請書類を準備する際は、原本還付を行うことも大切なポイントです。

戸籍謄本、遺産分割協議書などの書類は、相続登記の申請のほか、被相続人の銀行口座の名義変更といった手続きでも必要になりますが、法務局に提出すると原則として返ってきません。相続の過程でこうした書類が必要となる手続きが新たに発生した場合、そのたびに書類を取得していてはたいへんな手間がかかります。

原本還付の申請をすれば、書類の原本を提出後に返却してもらうことができ、再取得の手間が省けます。

法定相続情報証明制度を利用すれば、相続関係の証明が可能

相続する不動産が複数の市区町村に所在している場合、相続登記の申請は複数の自治体にそれぞれ戸籍謄本を提出して行う必要があります。また、相続登記以外の手続きを行うために、金融機関などに戸籍謄本を提出するケースもあるでしょう。そうした場合の負担を軽減する方法として知っておきたいのが、法定相続情報証明制度です。

法定相続情報証明制度とは、被相続人にどのような相続人がいるかといった法定相続情報を、法務局が一覧図にして証明してくれる制度のことです。

法定相続情報証明制度を利用すると、相続登記や銀行口座の名義変更を行うたびに戸籍謄本を取得し直す必要がなくなります。また、相続人1人でも利用でき、費用は原則無料です。相続の過程で複数の手続きが必要な場合に、戸籍謄本取得の負担を大幅に軽減できます。

ただし、あくまで相続関係を証明する制度であるため、正式な名義変更は別途行う必要があります。相続関係の一覧図を作るには一定の期間もかかるため、取得すべき戸籍謄本が少ない、名義変更手続きを行う金融機関が少ない場合には利用しなくてもいいかもしれません。

相続登記を手軽に行う方法

相続登記をご自身で行うと、複数の必要書類を準備し、必要に応じて遺産分割協議を行わなくてはならず、時間と手間がかかります。また、知識が十分でない状態で必要書類を作成しようとして、ミスしてしまうこともあるでしょう。

時間と手間を省き、相続登記を手軽に行うには、司法書士などの専門家に依頼する、ネットサービスを利用するといった方法があります。中でも、ネットサービスは対面で行う必要がなく、時間もかけずに進められるため、大変便利です。

例えば、ネットサービスの「そうぞくドットコム」なら、相続手続きをスマートフォン(スマホ)ひとつで完結できます。戸籍謄本や住民票などの取得、相続登記の申請書や家系図の作成、法務局や銀行への提出などもインターネットで行えます。相続登記を手軽に済ませたい方は、ぜひご利用をご検討ください。

相続登記の申請に必要な書類を把握し、早めに準備しよう

相続登記は、被相続人の土地・建物などの名義を相続人に変更する手続きです。2024年4月に義務化され、期限内に行わないと過料に処されるため、相続が発生したらスムーズに進める必要があります。

ただし、相続登記の必要書類は相続のケースによって異なるため、どのような書類が必要かは事前に把握しておくことが大切です。

相続登記をご自身で行うと、大変な時間と手間がかかります。期限内に完了させるためには、司法書士などの専門家に相談するか、ネットサービスの利用がおすすめです。

特に、スマホで簡単に名義変更手続きができ、定額制で料金が一律の「そうぞくドットコム」のようなサービスは、費用面と手間の両方を抑えながら相続登記を進めたい方にとって心強い選択肢といえるでしょう。時間や手間を最小限に抑えたいという方は、自宅にいながらスマホで手続きを完了できる「そうぞくドットコム」をぜひ活用してみてください。

よくある質問(FAQ)

古い戸籍が取れないときの対処法は?

戸籍は1994年の戸籍法改正以降コンピューターで保管されていますが、それ以前のものは紙で保管されており、廃棄・焼失しているケースがあります。相続登記で古い戸籍が必要になったものの、廃棄・焼失のため取得できない場合は、市区町村の役場で「廃棄証明書」や「焼失証明書」を取得する必要があります。これらの書類を提出すれば、相続登記を受理してもらえるでしょう。

相続登記の申請書類はコピーでもいい?

相続登記の申請書類は、原則として原本で提出する必要があり、コピーでの申請は認められていません。原本を提出すると原則として返却されませんが、原本還付の申請をすれば、提出後に原本が返却されます。戸籍謄本の原本は、相続登記だけでなく被相続人の銀行口座の名義変更などでも必要です。手続きのたびに原本を取得する手間を省くためにも、原本還付を行うのがおすすめです。

相続登記を専門家に依頼する基準は?

「相続人が多い」「行方のわからない相続人がいる」「相続人の1人が登記前に亡くなり二次相続が発生した」といった場合には、相続登記の必要書類や手続きが煩雑になります。こうした場合には、司法書士などの専門家に依頼するとよいでしょう。ただし、司法書士への相談は、多くの場合対面となります。時間や手間をかけたくない方は、スマホから手軽に相続登記が行える「そうぞくドットコム」のネットサービスを利用するのもおすすめです。