目次

相続登記はいつまで?期限・猶予・間に合わない場合の対処法を解説

【画像挿入:image1.jpeg(アイキャッチ画像)】

亡くなった方(被相続人)の土地・建物といった不動産の名義を、配偶者や子供などの相続人の名義に変更する手続きを相続登記といいます。この相続登記は2024年4月1日から義務化されました。相続登記には法律で定められた期限があり、期限を過ぎると、行政上のペナルティの対象になる可能性があります。「義務化されたのは知っているけど、自分の場合はいつまでに相続登記を行う必要があるのかよくわからない」という方もいるのではないでしょうか。

この記事では、相続登記の期限の考え方や、相続登記を行う前に知っておくべきポイント、期限に間に合わない場合の対処法、相続登記を先延ばしにするリスクなどについて解説します。

相続登記は「いつまで」に行う必要がある?

民法や不動産登記法などの改正によって、2024年4月1日から相続登記が義務化され、その期限が明確に定められました。ここでは、相続登記の期限の考え方について解説します。

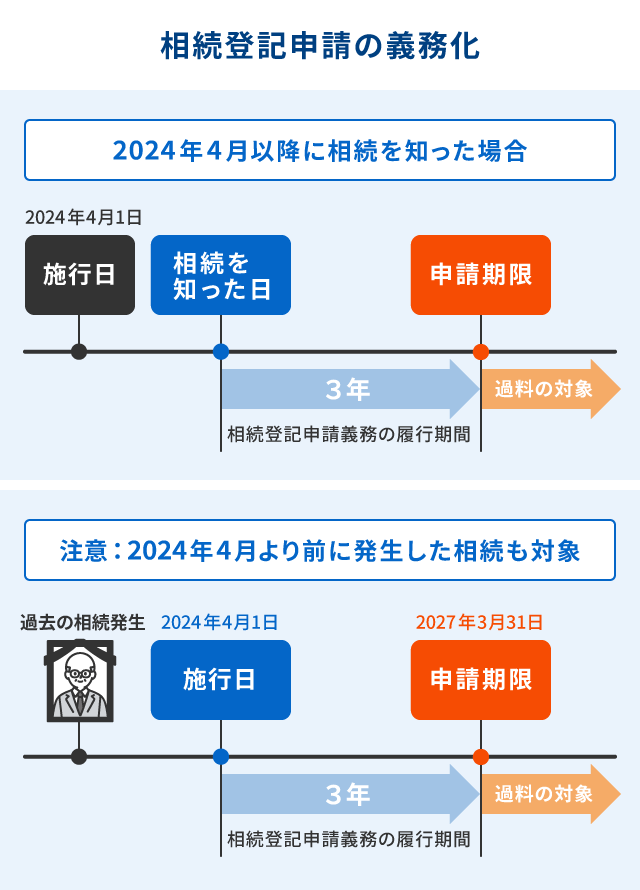

原則は「不動産を相続で取得したことを知った日から3年以内」に行う

相続登記の期限は、原則として「不動産を相続で取得したことを知った日から3年以内」とされています。「被相続人が亡くなった日」が起算日ではない点には注意しましょう。

3年という期限は長いようにも見えますが、相続登記に必要な、戸籍謄本や住民票といった書類の収集、法定相続分の割合の確定などは予想以上に時間がかかるため、早めに着手することが大切です。

相続登記の期限が決められた理由

そもそも、なぜ相続登記に期限が設けられたのでしょうか。その背景には、相続登記されないまま放置された不動産が日本全国に増え続けており、社会問題となっている状況があります。

相続登記されていない不動産は、実質的な所有者が誰かわからなくなり、その結果、災害復旧や道路整備などの公共事業に支障が出るケースが生じてきました。さらに、土地の活用が進まなかったり、放置された土地や空き家が隣接する土地に悪影響を与えたりする問題も指摘されています。

超高齢社会の現代では、このままだと相続登記されない不動産がさらに増える可能性が高まります。こうした問題を解決するために、これまで任意だった相続登記は義務化されることになりました。

相続登記を行う前に知っておくべきポイント

相続登記を行う前には、あらかじめ知っておきたいポイントがあります。以下に紹介する内容をきちんと確認しておきましょう。

<相続登記の手続き前に知っておくべきポイント>

- 過去の相続も義務の対象となる

- 定められた期限に間に合わなかったら過料の対象となる

過去の相続も義務の対象となる

相続登記の義務化は、2024年3月31日以前に発生した相続で、相続登記がされていない不動産についても適用されます。「相続登記した覚えはないけれど、親が亡くなったのは何十年も前の話だから大丈夫だろう」と思われている方は気をつけましょう。

このように、過去に発生した相続についても、原則として2027年3月31日までに相続登記を行う必要があります。

定められた期限に間に合わなかったら過料の対象となる

相続登記の義務化に伴い、相続登記を正当な理由なく期限内に行わなかった場合、10万円以下の過料の対象になりました。

過料とは、国や地方公共団体が法令違反に対して科す金銭的な負担のことです。行政上の罰なので、罰金・科料のような刑罰ではなく、科されても前科はつきませんが、金銭的負担が生じる点には注意が必要です。

【ケース別】相続登記の期限と最初にしたいおすすめの行動

相続が発生したタイミングによって、相続登記の期限は異なります。ここでは、ケース別に相続登記の期限を紹介するとともに、それぞれのケースで必要な手続きについても解説します。

2024年4月1日以降に不動産を相続で取得したことを知った場合

2024年4月1日以降に不動産を相続で取得したことを知った場合の相続登記の期限は、前述したとおり「相続で取得したことを知った日から3年以内」となります。

ただし、3年という期間は十分に見えて、実際には、手続きの完了までに思ったより時間がかかり、期限に間に合わなくなったというケースも少なくありません。スムーズに相続登記を進めるためにも、まずは「法定相続人の範囲の確認」を行うことから始めましょう。「3年あるから大丈夫」ではなく「3年しかない」という意識で、早めに段取りを組むことが大切です。

2024年3月31日以前に不動産を相続で取得したことを知った場合

2024年3月31日以前に相続したことを知った不動産で、相続登記がされていない場合、2027年3月31日が相続登記の期限です。

古い相続ほど、相続人を特定するのに時間がかかるため、相続登記がスムーズに進まないことが多くなります。相続人の数が多い場合は、役所での書類取得だけでも相当な時間がかかることにも注意が必要です。

まずは現状を把握するためにも、「登記事項証明書を取得して、現在の名義を確認する」ことから始めましょう。

相続登記の期限に間に合わないときの制度「相続人申告登記」

相続人が非常に多く、必要な書類の収集に時間がかかるなどの理由で、期限内に相続登記ができない場合でも、すぐに過料が科されるわけではありません。一定の手続きを行うことで、相続登記の義務を果たしたものとみなされる制度があります。

ここでは、相続登記の期限に間に合わないときの対処法として、相続人申告登記について解説します。

相続人申告登記とは?

相続人申告登記は、「この不動産の相続人であること」を法務局に申し出る制度です。相続の開始を知った日、および不動産の所有権の取得を知った日から3年以内に相続人申告登記を行うと、相続登記の義務を果たしたとみなされます。

これにより、10万円以下の過料を回避できます。また、相続人のうち1人が単独で行うことも可能です。

相続登記との違い

相続登記は、「不動産の名義を被相続人から相続人へ正式に移す」申請で、権利関係を確定させるものです。一方、相続人申告登記は、自分が相続人であることの申告に留まり、不動産の名義自体は変わりません。そのため、不動産の売却、贈与、抵当権設定を行いたい場合は、相続登記が必要となります。

相続登記の期限を過ぎても「正当な理由」として違反とみなされないケース

相続登記の期限を超えてしまったとしても、「正当な理由」があれば違反とはみなされず、過料が科されない場合があります。法務省の「相続登記の申請義務化に関するQ&A」によると、正当な理由として認められる可能性のあるケースには、次のようなものが挙げられます。ただし、これらに該当するかどうかは個別に判断され、一概に認められるとは限らない点には注意が必要です。

<「正当な理由」として認められるケース>

- 相続人が多数で調整が難航している

- 遺言の有効性や遺産の範囲などが相続人のあいだで争われている

- 相続人が重病にかかっている

- 相続人が配偶者からの暴力などにより生命や心身に危険が及ぶ状態にあり、やむを得ず避難している

- 相続人が経済的に困窮しており、登記費用を負担する能力がない状態となっている

こうした事情以外でも、相続登記ができなかった理由に正当性がある場合は、正当な理由として認められる可能性があります。ただし、「忙しくて相続登記する時間がなかった」「遺産分割協議がまとまっていない」といった理由は、正当なものと認められる可能性は低いので注意しましょう。

「自分の場合は正当な理由に該当するだろうから、相続登記の期限を過ぎても大丈夫だろう」と自己判断するのは危険です。可能であれば、前述した相続人申告登記を行い、相続登記の義務を果たすことをおすすめします。

相続登記を先延ばしにするリスク

相続登記を先延ばしにすると、いざというときに不利益が生じる可能性があります。ここでは、相続登記を先延ばしにすることで起きるリスクを2つ紹介します。

<相続登記を先延ばしにする主なリスク>

- 時間が経つほど相続登記が難しくなる

- 不動産の売却・活用ができなくなる

時間が経つほど相続登記が難しくなる

相続登記は、時間経過とともに手続きが難しくなることがあります。その代表的な原因は「数次相続」です。数次相続とは、相続登記をしないままの状態で相続人が亡くなると、亡くなった相続人の相続人(被相続人の孫世代など)が、新たに相続人として加わることを指します。

相続人が増えるほど、遺産分割の合意形成が難しくなったり、相続登記の際に必要となる書類の量も増えたりします。また、連絡が取れない相続人が出てくると、手続きが進まなくなることもあるでしょう。このような事態が起こらないためにも、相続登記は早めに行うことが大切です。

不動産の売却・活用ができなくなる

不動産の名義が被相続人のままでは、不動産の売却、贈与、抵当権設定などができません。いざ、土地を売ろうと考えたときに、名義の問題が発覚して、トラブルに発展するケースもあるので注意しましょう。

相続登記を安心して行える方法

ご自身で相続登記を進めるには、さまざまな準備が必要になります。相続登記に慣れていない場合、書類の不備などによって受理されずに、余計に手間や時間がかかることも少なくありません。その結果、相続登記の期限に間に合わないということも起こり得ます。このような事態をできるだけ避けるため、ここでは、相続登記を安心して行える方法を2つ紹介しましょう。

<相続登記を安心して進める方法>

- 専門家である司法書士に依頼する

- ネットサービスを利用する

専門家である司法書士に依頼する

相続登記を安心して行える方法のひとつに、専門家である司法書士への依頼があります。

司法書士は、相続登記の代行業務を行うことが可能で、事務所によっては、戸籍の取寄せから法務局への申請まで一括対応してもらえるところもあります。

司法書士への依頼費用の相場は5万~15万円程度とされており、依頼内容や依頼する事務所によって金額は前後します。依頼する場合は、事前に複数の事務所から見積もりを取り、対応内容と費用の内訳を確認してから判断しましょう。

ネットサービスを利用する

近年は、インターネットで相続登記の依頼ができるネットサービスも登場しています。司法書士に依頼するような対面対応が不要という特徴があります。

例えば、「そうぞくドットコム」は、スマートフォン(スマホ)で相続登記を手軽に行えるネットサービスです。通常プランは11万5,000円(税込12万6,500円)で、事前に資料請求を行うと3万円の割引が適用され、8万5,000円(税込9万3,500円)で利用できます。手間のかかる戸籍集めから必要書類の収集、法務局への郵送手配までをワンストップで任せられるのが特長です。

相続登記の期限をきちんと把握して早めに手続きしよう

相続登記は、原則として「不動産を相続で取得したことを知った日から3年以内」に行う必要があります。また、2024年3月31日以前に相続したことを知った不動産で、相続登記がされていない場合は、2027年3月31日が相続登記の期限となります。必要書類の収集など、相続登記には時間がかかるので、期限に間に合うよう、できるだけ早く着手することが大切です。

スマホから手軽に相続登記が行えるネットサービス「そうぞくドットコム」は、ご自身で相続登記を進めるには不安がある方にとって、有効な手段のひとつとなるでしょう。まずは無料の資料請求で内容を確認した上で、ご利用を検討してみてください。

よくある質問(FAQ)

相続登記はいつまでに行う必要がある?

相続登記には期限があります。原則として「不動産を相続で取得したことを知った日から3年以内」に行わなければいけません。また、2024年3月31日以前に相続したことを知った不動産で、相続登記がされていない場合は、2027年3月31日が相続登記の期限となります。

相続人申告登記だけすれば、相続登記をしなくても大丈夫?

相続人申告登記は、期限内に相続登記ができない場合のための暫定的な手続きです。相続人申告登記を行えば、相続登記の義務を果たしたとみなされ、相続登記の期限が過ぎた場合に科される10万円以下の過料のリスクは回避できます。ただし、相続人申告登記を行っても、不動産の名義は、被相続人のまま変わらないため、不動産の売却、贈与、抵当権の設定を行いたい場合は、相続登記が必要となるので注意しましょう。

相続登記を司法書士に相談すべきタイミングは?

司法書士は、相続登記の代行を業務として行うことが可能です。事務所によっては、戸籍の取寄せから法務局への申請まで一括対応してもらえるところもあるので、ご自身で進めるには不安がある方は、できるだけ早めに相談するといいでしょう。ただし、司法書士に相談するためには、多くは対面で行う必要があります。このような時間や手間をかけたくない方は、スマホから手軽に相続登記が行える「そうぞくドットコム」のネットサービスを利用するのもひとつの手です。