土地の評価については路線価と言う言葉をよく耳にしますが、「実際に路線価を使ってどのように計算するの?」と言う疑問を持たれている方も多いのかもしれません。

そこで本稿では土地の評価における路線価方式を用いた計算方法について、具体的について解説していきます。

被相続人=資産を残す人=亡くなった方

相続人=資産を受け継ぐ人=配偶者、子供、親せきなど

目次

路線価とは1㎡当たりの土地の価値

路線価とは、どのようなものを指すのでしょうか?はじめに、路線価の基本と路線価の調べ方について解説しましょう。

路線価とは

路線価とは、相続税や贈与税を計算するために算出された1㎡当たりの土地の価値を表します。土地の価値は、場所、広さ、道路に面しているか、その他の要素など、様々な条件によって決まりますが、「ここの土地は、現在1㎡あたり◯◯円の価値があります」と定めたものが路線価です。

毎年1月1日を基準にして国税庁が算定をし、7月初め頃に公開されます。そして基本的には毎年評価が異なります。この路線価を用いて、土地の価格を評価する方法を路線価方式と言います。

路線価を調べるには

路線価は、国税庁のHPから調べる事ができます。

トップページから、計算したい土地の住所をもとにエリアを辿っていくと、以下のようなページにたどり着きます。

白地図みたいで、非常に見づらいですね。このページの中の数字が書いてある部分、

これが路線価となります。

価格は1,000円単位で書かれているため、例えば「1,580C」と書かれている部分は「ここの土地は1平方メートルあたりの路線価が158万円です」ということを意味しています。

※数字の後に書いている「C」というアルファベットについては、ページ後半でご説明します

倍率方式とは

倍率方式とは、固定資産税評価額をもとに相続税評価額を算定する方式です。路線価方式との選択制などではなく、路線価が付されていない地域で倍率方式を使用することとなります。

都心部は大半が路線価の付された路線価地域であり、一般的にはいわゆる農村地域などが倍率地域であることが多いでしょう。

先ほど紹介した国税庁のホームページ内に「この市区町村の評価倍率表を見る」という欄がありますので、そこから入っていって倍率表を確認します。

たとえば、茨城県池の台にある宅地は全域が「1.1」と記載されていますので、この地域にある宅地は、固定資産税評価額に1.1を乗じた価額が相続税評価額になるということです。

土地評価の具体的な計算方法

路線価についてはお分り頂けましたでしょうか?

土地の評価を路線価方式で調べるには、路線価は必須ですが、路線価を知っただけで土地の評価が決まる訳ではありません。路線価はあくまでも「1平方メートルあたり」の価格です。

土地の価格は、次の式で表すことができます。

- 土地の評価額=1平方メートルあたりの評価額×宅地面積

つまり、路線価と宅地面積を掛け合わせる事で計算が可能です。本章では、路線価を使った具体的な土地の評価計算について説明していきます。

1.路線価を調べる

繰り返しになりますが、まずは路線価を調べるところから始まります。先ほどご説明した、国税庁のHPを開きます。

すると、トップページに日本地図のようなものが出てきます。少し分りづらいのですが、都道府県毎にクリックする事が可能なので、自分が調べたい土地の場所をクリックしましょう。

すると上記のようなページが出てくるので「路線価図」をクリックします。

すると、より詳細のエリアを指定するページに移るので、さらに絞り込んでいきます。

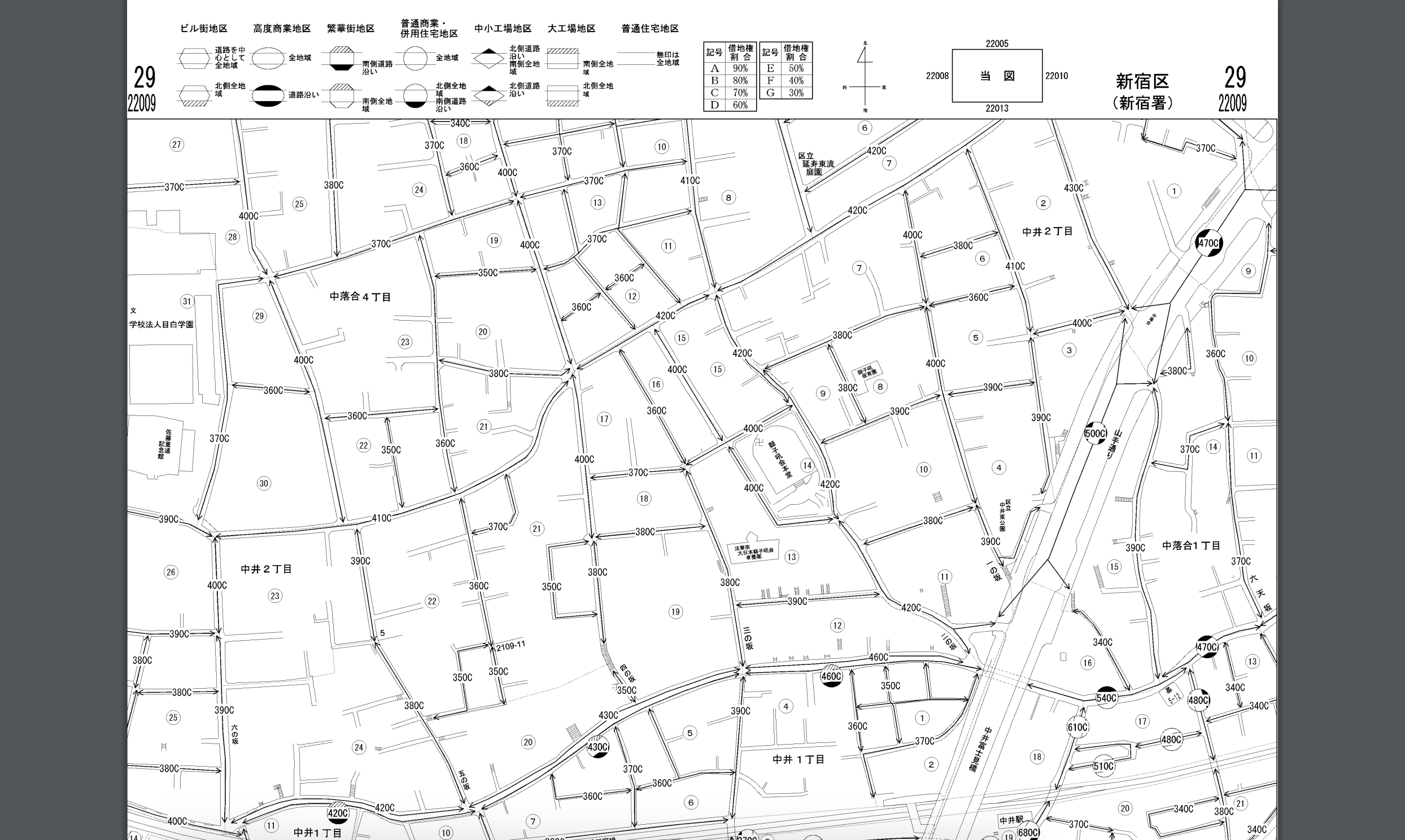

すると、より詳細に番地などを指定するページが出てきます。住所によっては「22008」など「22009」などいくつかの数字が書かれていますが、この数字のどれを選ぶかはここではわからないので、どれを選んでも良いので、数字をクリックします。

すると、上記のような路線価図・評価倍率表が表示されます。ここが最後のページとなり、ここで調べたい土地の路線価を調べます。

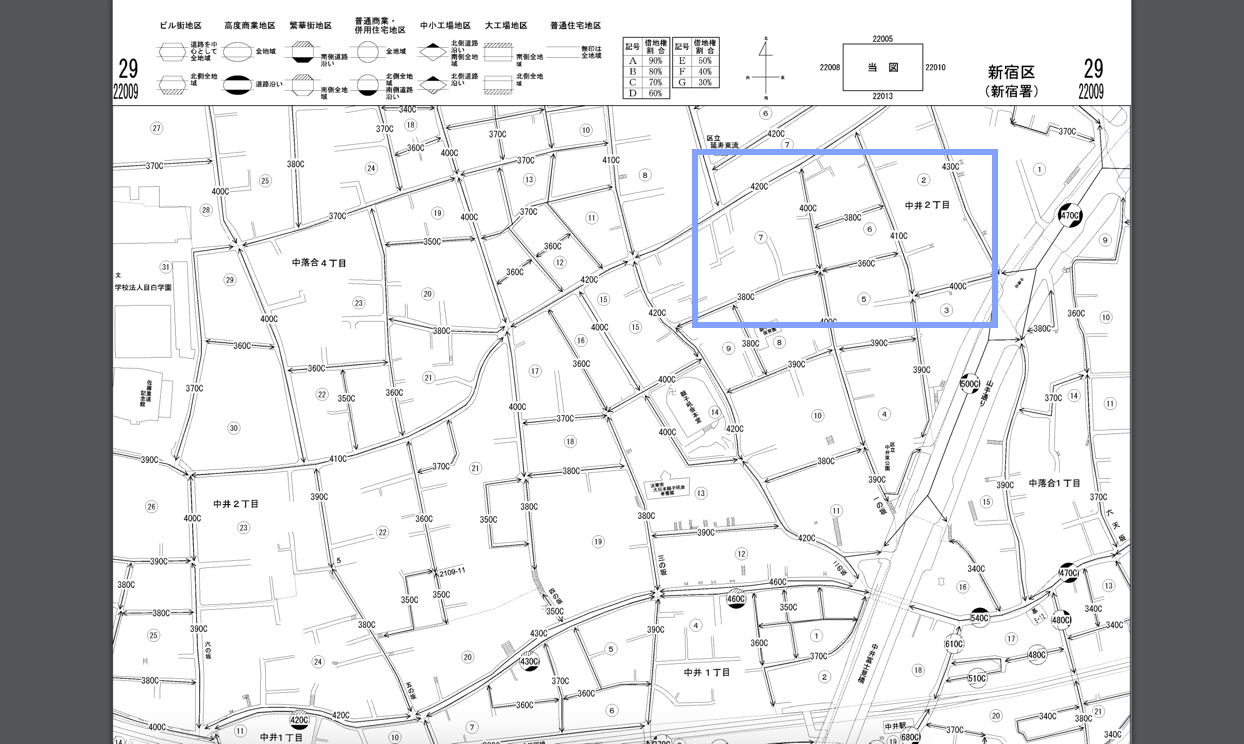

今回は、右上の青色で囲った部分にフォーカスを当てて、説明をします。

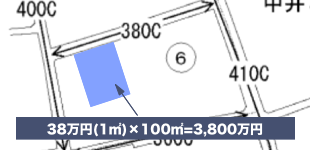

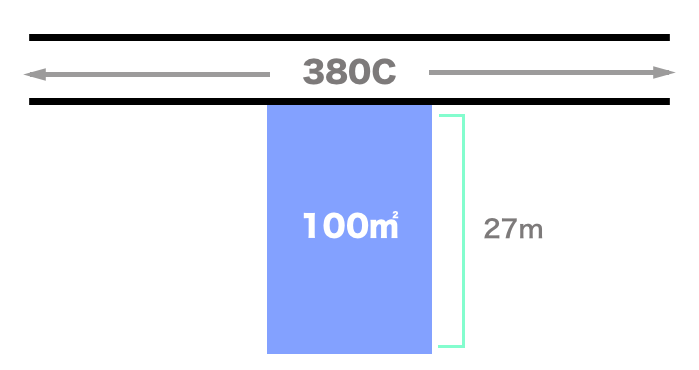

自分が調べたい土地が上記の位置にあります。路線価は、土地が面している「正面」を軸として決まるため、この場合の正面路線価は、、

「380C」と記載があります。前述の通り、単位は1,000円なので、この土地の1平方メートルあたりの価格は38万円となります。

2.宅地面積を調べる

路線価が調べ終わったところで、次に宅地面積を調べます。宅地面積の調べ方は、厳密にいうとたくさんあります。

- 土地の登記簿謄本

- 地積測量図

- 固定資産税の納税通知書

- 建築確認申請の資料

- 土地の賃貸借契約書

- (土地の売買があった場合)土地の売買契約書

ここでは、3つめの「固定資産税の納税通知書」での調べ方についてご説明します。

なぜ固定資産税の納税通知書について解説するかと言うと、路線価が書かれていない土地の場合は、路線価方式ではなく、倍率方式によって土地の評価を行いますが、倍率方式の際にも固定資産税評価額と言うものを利用するからです。

固定資産税の納税通知書について

土地や建物などの不動産を持っている場合は「固定資産税」を支払うことになりますが、税務署からその金額の知らせを書いた「固定資産税の納税通知書」と言うものが毎年4月〜5月頃に送られてきます。

この納税通知書の中の「固定資産税課税明細書」、納付書の後ろに添付されている明細書に宅地面積の記載があります。面積(㎡)と書かれた項目があるので、そこに書かれている数字を確認します。

3.路線価と宅地面積を掛け合わせる

仮に1で調べた、路線価38万円の土地の宅地面積が100㎡であったとします。その場合、

- 土地の評価額=38万円×100㎡=3,800万円

となります。

つまりこの土地の、評価額は3,800万円と言うことになります。

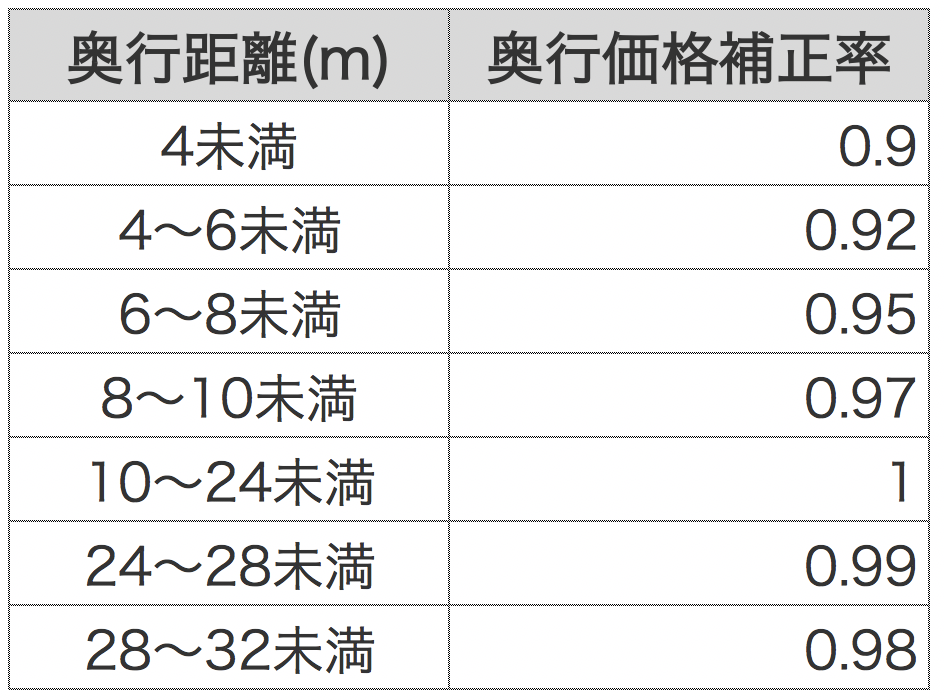

4.奥行価格補正率で調整する

土地の評価は、路線価×宅地面積で簡単に計算できると述べましたが、実はもう少し詳細に評価額を算出する場合は、この計算だけでは終わりません。

- 路線価=1㎡当たりの土地の価値

と説明しましたが、厳密に土地の価値を算出する場合は土地の奥行きの長さまでを考慮する必要があるのです。奥行きが極端に長い、短いなどの場合は土地の活用が難しい=評価が低いと言うことになるため、その分を評価額に反映させる必要があります。

これを奥行価格補正率と言います。つまり、厳密に土地の評価を出すときは、

- 土地の評価額=1平方メートルあたりの評価額(路線価×奥行価格補正率)×宅地面積

奥行価格補正率の計算方法

奥行価格補正率は予めその長さによって、補正率が明確に定められています。

先ほどの土地の例に当てはめてみましょう。

仮にこの土地の奥行きが27mであったとします。この場合、奥行価格補正率は「24〜28未満」に当てはまるので「0.99」となります。

結果、この土地の評価額は、

- (路線価(38万円)×奥行価格補正率(0.99))×宅地面積(100㎡)=37,620,000円

となります

このように奥行価格補正率まで考慮することで、ざっくり試算すると3,800万円だった土地も、厳密にいうと上記の評価へと変わります。

ここでは奥行価格補正について説明しましたが、厳密にはほかにも側方路線、二方路線、間口狭小、奥行長大、不整形地、無道路地、がけ地補正などの補正を行い評価することとなります。

借地権や貸宅地の場合

2章で説明したのは、一般的な自用地(所有者が自由に使える土地)のケースをお話ししてきました。しかし、その土地が借地権や貸宅地の場合は、評価の方法が少し異なります。それぞれ順番に説明していきます。

借地権の場合

借地権とは、簡単に述べると「他人の土地を借りて、そこに自分の建物を建てられる権利」を指します。つまり、被相続人が建物を持っていたとして、実はその建物は他人の土地を借りて、その上に建物を建てている場合などに起こるケースです。

誰かから借りている「借地権」を相続した場合は、当然ですが、所有者が自由に使える自用地に比べて、評価が下がります。その分、土地の評価額に借地権割合を掛けて評価を算出する必要があります。ここで思い出して頂きたいことがあります。

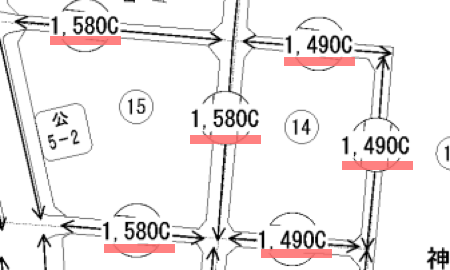

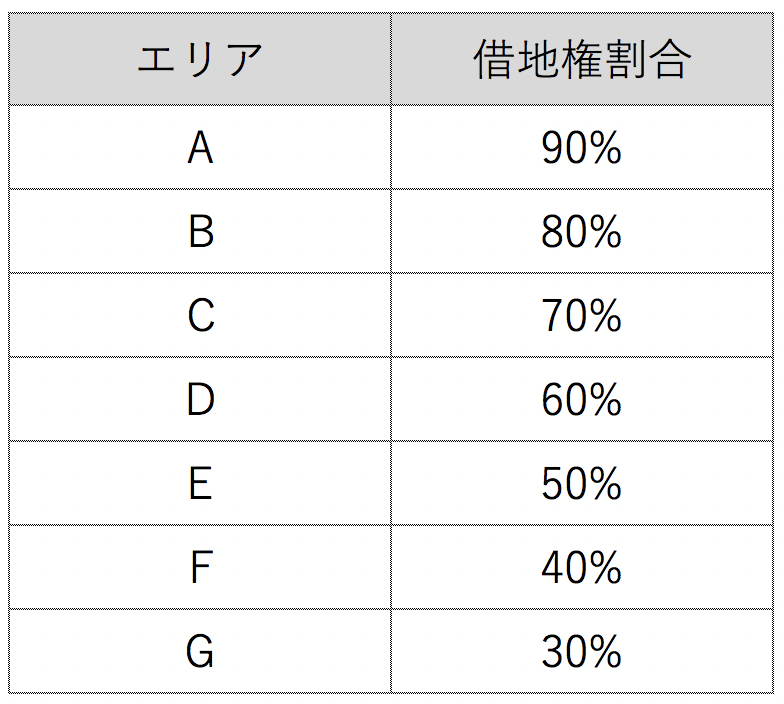

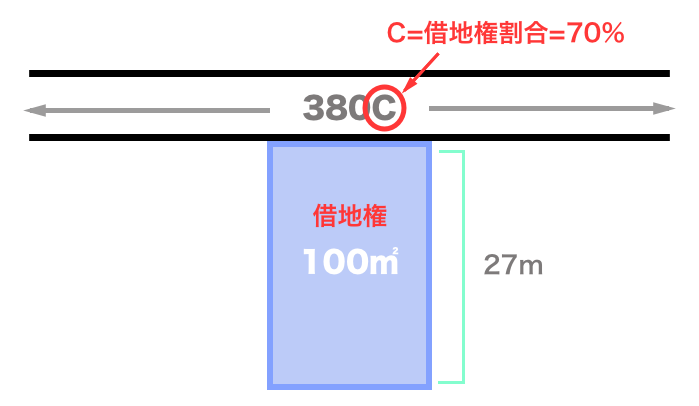

冒頭で、路線価の見方を説明している際に、「数字の後に書いている「C」と言うアルファベットについては、その意味を後ほど解説します。」とお伝えしました。実はこのアルファベットが、借地権割合を表す指標となっています。

つまり、上記の「1,580C」と書かれた土地の場合、借地権割合は70%に該当します。

ケーススタディ

先ほどから例に出している土地が「借地権」だった場合のケースを計算してみましょう。

この場合、

【(路線価(38万円)×補正率(0.99))×宅地面積(100㎡)】×借地権割合(70%)=26,334,000円

となり、この土地の借地権の評価は、26,334,000円ということになります。

貸宅地の場合

貸宅地とは、簡単に言うと、上記で説明した借地権が設定されている土地のことを指します。つまり被相続人が土地を持っていたとして、そこの土地を借地権に設定し、第三者がその上に建物などを建てている場合に、その土地を相続したら評価はいくらになるのか、と言うお話です。

貸宅地の評価額はすごくシンプルで、自用地評価額から借地権相当額を引いたものになります。

ケーススタディ

先ほどの例に当てはめて見ましょう。

- 自用地評価額=(路線価(38万円)×奥行価格補正率(0.99))×宅地面積(100㎡)=37,620,000円

- 借地権相当額=【(路線価(38万円)×奥行価格補正率(0.99))×宅地面積(100㎡)】×借地権割合(70%)=26,334,000円

- 貸宅地評価額=37,620,000円-26,334,000円=11,286,000円

つまり、貸宅地評価額は1128万円となります。

特別な土地の形状の場合

先ほどからケーススタディで出している土地は、正面のみ道路に面しているという、ごく一般的な土地の形状でした。

しかしもちろん、全ての土地がそのような形という訳ではありません。そして、土地の評価は奥行補正率のように、形状によって評価額が増減します。ここでは、代表的な例として2つのパターン、

- 角地(準角地)

- 二方路線

の場合の評価について、ケーススタディを用いて見ていきましょう。

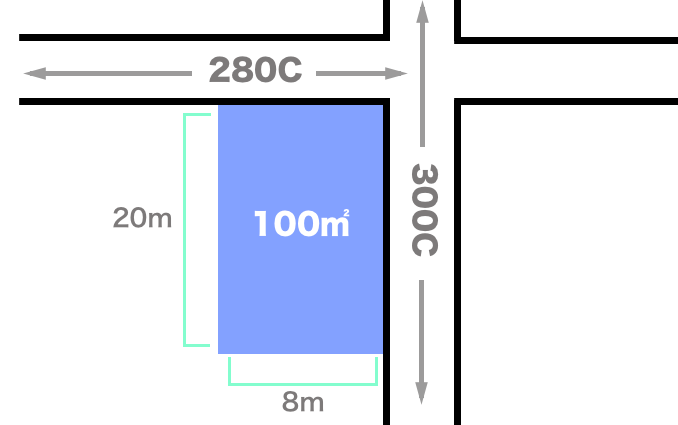

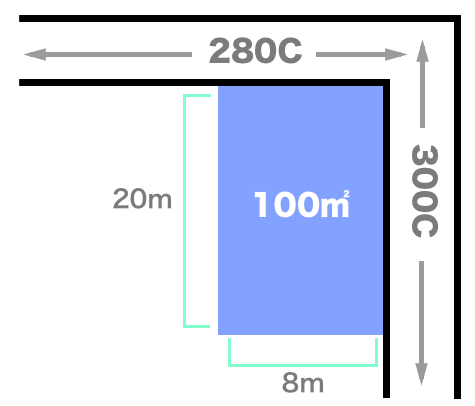

ケース1:角地

上記のような角地の場合、どのようにして評価するのでしょうか?冒頭で「路線価では、土地が面している「正面」を軸として路線価が決まる」と説明しましたが、この場合は2つの道路に面しているので、路線価「280C」または「300C」、どちらを正面路線価とするのか分かりませんね。

このような土地の場合は、正面路線価と側面路線価を両方用いて計算することになります。計算式は次のとおりです。

- 1平方メートルあたりの評価額=【(正面路線価×奥行価格補正率)+(側面路線価×奥行価格補正率×側方路線影響加算率)】

上記式で最後に出てきた側方路線影響加算率とは何か、ご説明します。

角地は、一般的な形状の土地に比べて、正面と側面、2面が通りに面している=利便性が高いとして評価されます。つまり、その「利便性の高さ」を評価に加味する必要があり、それを「側方路線影響加算率」によって算出します。

そして普通住宅地区の角地の場合は、側方路線影響加算率=0.03と決まっています。具的的に上記の土地のケースで計算しましょう。

ケーススタディ

上の計算式通りに進めようとすると、まずは「どちらが正面か」を決める必要がありそうです。これも「なんとなく」で決めるのではなく、明確なルールが決まっています。

「路線価×奥行補正率」の値が大きい方が正面路線となります。上記の場合、

- 路線価(280C)×奥行価格補正率(1)=28万円

- 路線価(300C)×奥行価格補正率(0.95)=28万6千円

となり、わずかながら②の方が大きいため、②が正面ということになります。するとこの角地の1平方メートルあたりの評価額を表す式は、

- 【(正面路線価(300C)×奥行価格補正率(0.95))+(側面路線価(280C)×奥行価格補正率(1)×側方路線影響加算率(0.03))】

となり、1平方メートルあたりの評価額は293、つまり29万3000円ということになります。

ここに宅地面積を掛け合わせると、

- 29万3千円×100㎡=29,3000,000円

となります。最終的に、この角地の評価額は2930万円となりました。

角地は角地でも、上記のようにL字になっている土地の場合、基本的な計算方法は上記と場合と同じですが、側方路線影響加算率に違いが生じます。このような(L字)角地を準角地と言います。

準角地の場合は

- 側方路線影響加算率:準角地=0.02

となります。

つまり、通常の角地よりも側方路線影響加算率が0.01低くなります。これは、交差点などの通常の角地よりも、L字の準角地の方が、利便性が低いということから側方路線影響加算率が異なります。それ以外の計算方法は、角地の場合と同じです。

ケース2:二方路線

上記のような2つの道路に面している土地の場合、どのようにして評価するのでしょうか?

実は上記のような形状の土地も、どちらを正面とするか?という点などにおいて、角地の計算式と類似しています。上記のような二方路線の計算式は次の通りです。

【(正面路線価×奥行価格補正率)+(裏面路線価×奥行価格補正率×二方路線影響加算率)】

角地の計算式と異なるのは、

- 側面→裏面

- 側方路線影響加算率→二方路線影響加算率

という点のみです。また、普通住宅地区の二方路線影響加算率は0.02と決まっています。後の計算式は、角地や準角地の場合と全く同じ方式で進めることが可能です。

相続税の計算例

相続税は、遺産総額全体をベースとして計算されます。ここでは、遺産総額が8,000万円のケースと2億円のケースをそれぞれについて解説しましょう。なお、いずれも過去の生前贈与はなく、かつ子2名のみが法定相続人であるものとします。

遺産総額8,000万円の場合

遺産総額が8,000万円である場合の相続税の総額は、470万円です。これを、子1と子2が実際に財産を相続した割合で按分して納税します。計算過程は、次のとおりです。

- 相続税の基礎控除額:3,000万円+600万円×法定相続人の数(2名)=4,200万円

- 課税遺産総額:8,000万円-4,200万円=3,800万円

- 各法定相続分に応ずる各法定相続人の取得金額

- 子1:3,800万円×2分の1=1,900万円

- 子2:3,800万円×2分の1=1,900万円

- 各人ごとの相続税額(※)

- 子1:1,900万円×15%-50万円=235万円

- 子2:1,900万円×15%-50万円=235万円

- 相続税の総額:235万円+235万円=470万円

※参照元:相続税の税率(国税庁)

遺産総額2億円の場合

遺産総額が2億円である場合の相続税の総額は、3,340万円です。これを、子1と子2が実際に財産を相続した割合で按分して納税します。計算過程は、次のとおりです。

- 相続税の基礎控除額:3,000万円+600万円×法定相続人の数(2名)=4,200万円

- 課税遺産総額:2億円-4,200万円=1億5,800万円

- 各法定相続分に応ずる各法定相続人の取得金額

- 子1:1億5,800万円×2分の1=7,900万円

- 子2:1億5,800万円×2分の1=7,900万円

- 各人ごとの相続税額

- 子1:7,900万円×30%-700万円=1,670万円

- 子2:7,900万円×30%-700万円=1,670万円

相続税の総額:1,670万円+1,670万円=3,340万円

まとめ

土地の評価方法について、具体的に路線価方式を用いた計算方法をご説明してきました。

上記に挙げたのはあくまでも一例となりますので、実際に相続の際に複雑な形状の土地の評価などを実施する場合は、専門家に依頼することをおすすめします。