贈与税の税率は最高55%と非常に高く、税負担が思いのほか重たくなることも少なくありません。

しかし、贈与税の非課税制度の活用や暦年贈与による贈与など、節税策を講じることで税負担を軽減できる場合があります。

税金に関する知識は単に知らないだけで損をすることも多いだけに、贈与税の仕組みを理解して適切に節税を行うことが大切です。

そこで今回は、贈与税の仕組みや非課税にする方法、節税策を講じる際の注意点を紹介します。

贈与税の仕組み

贈与税は、個人から財産をもらったときにかかる税金です。

財産を直接もらった場合だけでなく、借金の帳消しや肩代わりなど、実質的に贈与と同じと見なされるケースでも贈与税がかかります。

贈与税の課税方式には「暦年課税方式」と「相続時精算課税方式」の2種類があり、相続時精算課税方式を適用するには事前の手続きが必要です。

そのため、贈与税がかかるケースでは暦年課税方式が適用されることが多く、税額は次のように計算します。

- 贈与税(暦年課税)=(1年間に贈与された財産額 – 基礎控除額110万円)×税率

逆に、1年間の贈与額が110万円を超える場合には、基本的に贈与税がかかることになります。

ただし、そもそも贈与税の課税対象外とされている財産があり、そのような財産の贈与であれば贈与税は課税されません。

また、年間の贈与額が110万円を超える場合でも、非課税の特例制度を使えて贈与税がかからずに済む場合があります。

贈与税がかからない場合

財産の性質や贈与の目的を考慮して、一定の財産については贈与を受けても贈与税がかからないことになっています。

たとえば次のような財産が該当し、これらの財産の贈与を受けても贈与税はかかりません。

- 個人が法人から贈与された財産(所得税の課税対象)

- 夫婦や親子の間で渡す生活費や教育費(通常必要と認められるものに限る)

- 宗教、慈善、学術など公益を目的とする事業を行う者が取得した一定の財産で、その公益を目的とする事業に使われることが確実なもの

- 奨学金の支給を目的とする特定公益信託や財務大臣の指定した特定公益信託から交付される金品で一定の要件を満たすもの

- 個人から受け取る香典、花輪代、年末年始の贈答、祝物、見舞いのための金品(社会通念上相当と認められるものに限る)

贈与税を非課税にする6つの方法・利用できる制度

贈与税を非課税にする方法には、贈与税の暦年課税の仕組みをうまく使って贈与をする方法や、贈与税の非課税制度を活用する方法があります。

ここでは、贈与税を非課税にする方法として次の6つの方法を紹介します。

実際に自分で使える方法がないか、ぜひ確認してみてください。

- 暦年贈与

- 贈与税の配偶者控除の特例制度

- 住宅取得等資金の贈与の非課税制度

- 教育資金の一括贈与の非課税制度

- 結婚・子育て資金の一括贈与の非課税制度

- 特定障害者に対する贈与税の非課税制度

方法①:暦年贈与

暦年贈与とは、1月1日から12月31日の暦年ごとに行う贈与で、毎年の贈与額を110万円以下に抑えて、贈与税がかからないようにする贈与の方法です。

年間の贈与額が110万円以下であれば贈与税がかからないという、贈与税の暦年課税の仕組みをうまく使った節税方法と言えます。

1年間に贈与できる額は110万円以下と決して多くありませんが、贈与を何年も行えば、結果的に大きな額を贈与できて節税効果も大きくなる点が特徴です。

なお、暦年贈与では、定期贈与と見なされたり、贈与自体が税務署から否認されたりしないために注意すべき点があります。

これは注意点のところで詳しく解説するので、実際に暦年贈与を行う場合は、注意点も踏まえながら贈与を行うようにしてください。

方法②:贈与税の配偶者控除の特例制度

贈与税の配偶者控除の特例制度とは、次のような制度です。

婚姻期間が20年以上の夫婦の間で、居住用不動産又は居住用不動産の取得資金を贈与した場合に、贈与税の基礎控除110万円のほかに最高2,000万円まで控除できる制度

この特例制度の適用を受けるためには、戸籍謄本や居住用不動産の登記事項証明書など一定の書類を申告書に添付して、贈与税の申告をすることが必要です。

適用要件

この特例制度を利用するためには、次の要件を満たす必要があります。

- 夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと

- 配偶者から贈与された財産が居住用不動産であること、または居住用不動産を取得するための金銭であること

- 贈与を受けた年の翌年3月15日までに、贈与により取得した居住用不動産または贈与を受けた金銭で取得した 居住用不動産に、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること

方法③:住宅取得等資金の贈与の非課税制度

住宅取得等資金の贈与の非課税制度とは、次のような制度です。

直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得または増改築等の対価に充てるための金銭を取得した場合に、一定の要件を満たすと最大3,000万円まで贈与税が非課税になる制度

この非課税制度の適用を受けるためには、贈与を受けた年の翌年2月1日から3月15日までの間に、贈与税の申告をする必要があります。

贈与税の申告は納税地の所轄税務署に対して行い、その際には、戸籍謄本や登記事項証明書、新築や取得の契約書の写しなど一定の書類の添付が必要です。

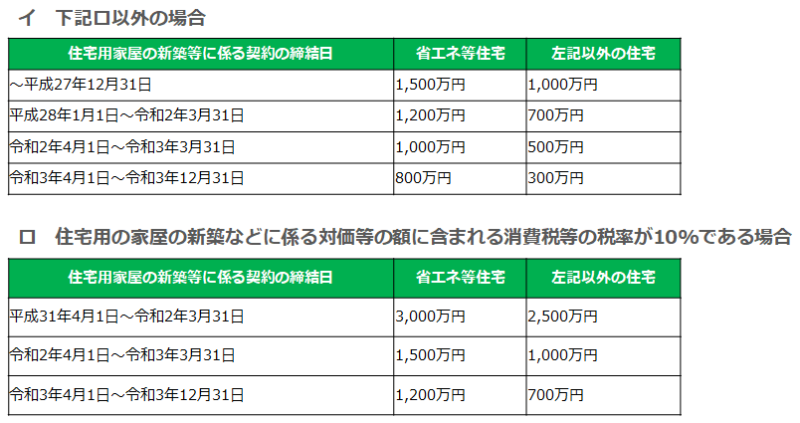

非課税限度額

この制度を利用して非課税になる限度額は、家屋の種類や契約の締結日などによって異なります。

具体的な非課税限度額は以下のとおりです。

なお、省エネ等住宅とは、断熱等性能等級や耐震等級、高齢者等配慮対策等級を基準に定められた省エネ等基準を満たす住宅用の家屋です。

受贈者に関する要件

この特例を適用できる人の要件は細かく決まっていて、たとえば以下のような要件を満たす必要があります。

- 贈与を受けた年の1月1日において、贈与を受けた人(以下受贈者)が20歳以上であること

- 贈与を受けた年の受贈者の年間合計所得金額が2,000万円以下であること

- 贈与を受けた年の翌年3月15日までに、その家屋に居住することまたは同日後遅滞なくその家屋に居住することが確実であると見込まれること

家屋に関する要件

新築、取得または増改築等をする住宅用家屋についても、要件が決まっています。

まず、新築または取得した住宅用の家屋の場合の主な要件は次のとおりです。

- 新築または取得した住宅用の家屋の登記簿上の床面積が50㎡(令和3年税制改正の適用を受ける一定の場合には40㎡)以上240㎡以下で、かつ、その家屋の床面積の2分の1以上が受贈者の居住の用に供されるものであること

- 取得した住宅が、「建築後使用されたことのない住宅用の家屋」「建築後使用されたことのある住宅用の家屋で、その取得の日以前20年以内(耐火建築物の場合は25年以内)に建築されたもの」など一定の要件に該当すること

- 増改築等後の住宅用の家屋の登記簿上の床面積が50㎡以上240㎡以下で、かつ、その家屋の床面積の2分の1以上が受贈者の居住の用に供されるものであること

- 増改築等に係る工事が、自己が所有し、かつ居住している家屋に対して行われたものであること

- 増改築等に係る工事に要した費用の額が100万円以上であること。また、増改築等の工事に要した費用の額の2分の1以上が、自己の居住の用に供される部分の工事に要したものであること

方法④:教育資金の一括贈与の非課税制度

教育資金の一括贈与の非課税制度とは、次のような制度です。

30歳未満の人が教育資金に充てるために直系尊属から資金の贈与等を受けた場合に、一定の要件を満たすと贈与された金銭等のうち1,500万円まで贈与税が非課税になる制度

この非課税制度の適用を受けるためには、教育資金を管理する口座を金融機関等で開設し、取扱金融機関の営業所等を経由して教育資金非課税申告書を税務署に提出する必要があります。

教育資金の範囲

まず、学校等に直接支払われる金銭のうち、次のものが対象になります。

これらの金銭については、1,500万円までは贈与税がかかりません。

- 入学金、授業料、入園料、保育料、施設設備費または入学(園)試験の検定料など

- 学用品の購入費、修学旅行費や学校給食費など学校等における教育に伴って必要な費用など

なお、これらの金銭については、非課税になる限度額は1,500万円ではなく500万円です。

- 教育(学習塾、そろばんなど)に関する役務の提供の対価や施設の使用料など

- スポーツ(水泳、野球など)または文化芸術に関する活動(ピアノ、絵画など)その他教養の向上のための活動に係る指導への対価など

方法⑤:結婚・子育て資金の一括贈与の非課税制度

結婚・子育て資金の一括贈与の非課税制度とは、次のような制度です。

20歳以上50歳未満の人が結婚・子育て資金に充てるために直系尊属から資金の贈与等を受けた場合に、一定の要件を満たすと贈与された金銭等のうち1,000万円まで贈与税が非課税になる制度

この非課税制度の適用を受けるためには、結婚・子育て資金を管理する口座を金融機関等で開設し、取扱金融機関の営業所等を経由して結婚・子育て資金非課税申告書を税務署に提出する必要があります。

結婚・子育て資金の範囲

まず、結婚に関する費用として、次のようなものが対象になります。

なお、これらの金銭については、非課税になる限度額は1,000万円ではなく300万円です。

- 挙式費用、衣装代等の婚礼(結婚披露)費用(婚姻の日の1年前の日以後に支払われるもの)

- 家賃、敷金等の新居費用、転居費用(一定の期間内に支払われるもの)

これらの金銭については、1,000万円までは贈与税がかかりません。

- 不妊治療・妊婦健診に要する費用

- 分べん費等・産後ケアに要する費用

- 子の医療費、幼稚園・保育所等の保育料(ベビーシッター代を含む)など

方法⑥:特定障害者に対する贈与税の非課税制度

特定障害者に対する贈与税の非課税制度とは、次のような制度です。

特定障害者が、当該特定障害者を受益者とする特定障害者扶養信託契約に基づいて財産の信託がされることによりその信託の利益を受ける権利を有することとなる場合に、当該信託受益権の一定額まで贈与税の課税価格に算入しない制度

非課税になる金額は、特定障害者1人につき6,000万円までで、特定障害者のうち特別障害者以外の人は3,000万円までです。

この非課税制度の適用を受けるためには、財産を信託する際に障害者非課税信託申告書を信託会社経由で所轄税務署長に提出しなければなりません。

贈与税の非課税術を活用するときの注意点

ここまで、贈与税を非課税にする方法として、暦年贈与や非課税制度の活用を紹介しました。

これらの非課税術を活用すれば税負担を軽減できますが、実際の活用にあたっては注意すべき点があります。

確実に節税を行うためにも、ここで紹介する注意点を意識しながら財産を贈与するようにしてください。

- 暦年贈与では定期贈与と見なされないように工夫する

- 贈与自体が否認されないように気を付ける

- 非課税制度を利用するための手続き方法を事前に確認する

- 相続開始前3年以内の贈与は相続税の課税対象になる

- 相続時精算課税制度は節税効果が低い

注意点①:暦年贈与では定期贈与と見なされないように工夫する

暦年贈与では複数年に分けて贈与を行いますが、税務署から定期贈与と見なされないように注意が必要です。

たとえば、1,000万円を10年間にわたって100万円ずつ贈与するケースを考えてみましょう。

1年間の贈与額は基礎控除額110万円以下であり、暦年贈与であれば贈与税はかかりません。

しかし、最初から1,000万円を贈与することが決まっていたと税務署に見なされると、定期金に関する権利として1,000万円にまとめて課税されてしまいます。

そのため、暦年贈与を行う際には、定期贈与と見なされないための工夫をすることが大切です。

毎年同じ金額を同じ日に贈与すると疑われてしまうので、年によって贈与額や贈与する日を変えるようにしましょう。

注意点②:贈与自体が否認されないように気を付ける

相続が起きたときに、生前贈与が税務署によって否認されないように注意が必要です。

たとえば、相続開始時に「これは故人の生前に自分が贈与を受けたものなので私の財産です」と税務署に対して主張したとします。

しかし、税務署から「贈与したのではなく単に貸し付けただけで、つまり故人の財産なので相続税の課税対象となる相続財産です」と言われる可能性があるのです。

そのため、税務署から贈与自体を否認されないためにも、贈与をしたことの証拠を残しておく必要があります。

贈与を行う際には贈与契約書を作成し、契約書は贈与後も紛失しないように大切に保管してください。

注意点③:非課税制度を利用するための手続き方法を事前に確認する

贈与税の非課税制度の適用を受けるためには、一定の手続きが必要になります。

贈与税の申告期限(贈与を受けた翌年の3月15日)までに手続きをしないと、特例制度を利用できない場合もあるので注意が必要です。

特例制度を利用する場合は、手続き方法について国税庁ホームページなどで事前に確認するようにしてください。

注意点④:相続開始前3年以内の贈与は相続税の課税対象になる

生前に財産を贈与すれば、将来の相続財産が減るため相続税の節税対策になります。

ただ、相続税対策として生前贈与を行う場合には、相続税の規定の一つである生前贈与加算に注意しなければなりません。

生前贈与加算とは、相続開始前3年以内に贈与した財産が相続税の課税対象になるという制度です。

亡くなる直前に財産を贈与して簡単に相続税を回避できないようにするために、生前贈与加算の規定が設けられています。

つまり、亡くなる直前に慌てて財産を贈与したり暦年贈与を行ったりしても、相続開始前3年以内であれば相続税がかかるため、必ずしも節税にはなりません。

暦年贈与による贈与税・相続税の節税対策を行う場合には、少しでも早めに始めるようにしてください。

注意点⑤:相続時精算課税制度は節税効果が低い

相続時精算課税制度とは、60歳以上の父母または祖父母から20歳以上の子または孫に対して財産を贈与した場合に、暦年課税に代えて選択できる贈与税の制度です。

2,500万円までの贈与が非課税になるため、一見すると贈与税の節税効果が大きいように感じる人もいるかもしれません。

しかし、相続時精算課税制度を使って贈与した財産は、相続が起きたときに相続税の課税対象になります。

課税される税金の種類を贈与税から相続税に変えただけで、節税にはならないケースもあるので注意が必要です。

この制度を使うことで節税になるケースもありますが、制度を一度適用すると暦年課税に戻せないため、実際に利用するかどうかは慎重に検討するようにしてください。

まとめ

贈与税を非課税にする方法をうまく活用すれば、税負担を大幅に軽減できる場合があります。

贈与を受ける人の手元に納税後に残る財産が増えることになるので、贈与をする際には節税対策をしっかりと行った上で財産を贈与するようにしましょう。

暦年贈与による贈与や非課税の特例制度を活用した贈与を行う際には注意すべき点もありますが、実際に自分でも使える方法がないかどうか、ぜひ確認してみてください。