自分の死後に財産を受け取って欲しい人がいる場合、生前にできる対策の一つが「死因贈与」です。

人が亡くなると、法律の規定に従って遺産を相続する人や割合が決まることが原則ですが、死因贈与を活用すれば自分の望む形で財産を渡す人や割合を決められます。

ただし、財産の渡し方を決める方法には「遺贈」もあるため、違いを理解しておくことが大切です。

この記事では、死因贈与の手続きの流れや遺贈との違い、死因贈与・遺贈それぞれのメリット・デメリットを紹介していきます。

死因贈与とは

「贈与」と聞くと、「人から人へ物を直接渡して贈る姿や様子」をイメージする人が多いと思います。

物を贈る人についてももらう人についても、当然のことながら「生きている人」を想像するはずです。

それでは、「人の死に因(よ)る贈与」=「死因贈与」とは一体どんな贈与なのでしょうか?

自分の死後に財産を渡すことができる

「死因贈与」とは、「私が死んだら〇〇をあなたに贈与します」といった形で、死後に財産を贈与する契約を生前にあらかじめ結んでおく形の贈与を指します。

死因贈与は法的には「贈与契約」という契約の一つで、この点は生前に行う通常の贈与と同じです。

ただし、通常の贈与契約では、生きている贈与者(財産を贈与する人)と受贈者(財産を贈与される人)の間で財産の受け渡しを行いますが、死因贈与では贈与者の死後に贈与が行われます。

そのため、死因贈与は相続対策として活用されることが多い方法です。

相手に負担を求める負担付死因贈与も可能

「あなたが△△をしてくれたら、私が死んだときに〇〇をあなたに贈与します」といった形で、死因贈与を行う条件として相手方に一定の負担を求める形の贈与が「負担付死因贈与」です。

たとえば、高齢の方が「自分が死ぬまでの間に介護をしてくれたら」という条件を付けて死因贈与契約を結ぶケースが該当します。

負担・条件という形で贈与契約に含めることで、自分の要望を実現できるのが負担付死因贈与です。

死因贈与の手続きの流れ

死因贈与は法律上の契約形態の一つであり、「契約を結ぶ」という正式な法律行為です。

死因贈与契約を結ぶ場合、守られていないと契約が無効になるような要件はあるのでしょうか?

ここでは、死因贈与契約の成立条件と手続き方法について紹介していきます。

成立条件

「契約」と聞くと「契約書」を連想する人が多いため、死因贈与契約でも契約書という書面が必要なのだろうと考える人もいるはずです。

しかし、贈与契約については書面は契約の成立条件に含まれていません。

そのため、死因贈与契約も含めた贈与契約は、口頭での意思確認だけで成立します。

成立条件として必要なのは、あくまで贈与者と受贈者の「合意」です。

ただし、口約束では事後的にトラブルになる可能性が高く、一般的には「贈与契約書」を作成して書面で残したり、公証役場で「公正証書」の形で作成することになります。

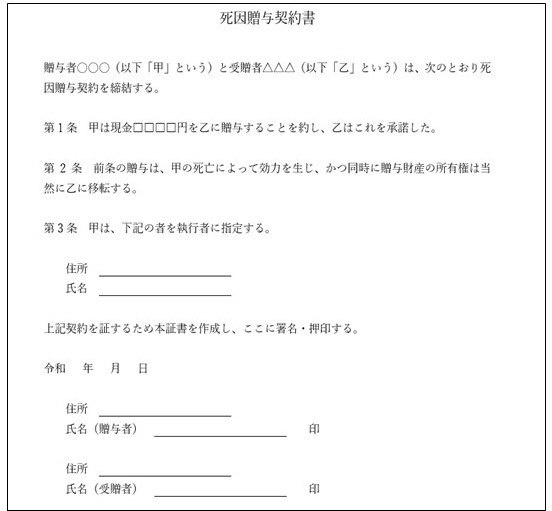

死因贈与契約書の作成方法

契約書の形式や文言に決まりはありませんが、たとえば次のような形で契約書を作成します。

負担付死因贈与の場合には、上記の契約書の冒頭部分の「死因贈与契約書」を「負担付死因贈与契約書」にして、「負担」に関する内容も条文の中に盛り込みます。

贈与の対象となる財産の情報は正確に記載すべきなので、土地などの場合には住所地などまで含めて詳細に記載した方が良いでしょう。

また、相手方に著しい非行や違反行為があった場合さえも契約を解除できないと困るので、「契約を解除できる条件」を記載する場合もあります。

そして、死因贈与契約では自分の死後に契約内容を執行する「執行者」を指定することが可能です。

贈与契約書の作成を弁護士などの専門家に依頼する際、執行者にもなってもらえば自分の死後に贈与契約がスムーズに履行されるため安心できるでしょう。

死因贈与契約公正証書の作成方法

公正証書は公証役場で作成する公文書で、作成費用はかかりますが多くのメリットがあります。

死因贈与契約書を公正証書で作れば、書類・契約書としての信用力が上がり、原本が公証役場で保管されて偽造されるリスクもなくなるので安心です。

まずは、公正証書の作成を申し込む最寄の公証役場をこちらのサイトで検索してみましょう。

- 公証役場一覧(日本公証人連合会ホームページ)

公正証書の作成で必要な書類

最寄の公証役場に連絡を取り、死因贈与契約書を公正証書で作成したい旨を伝えて必要書類が何かを確認します。

必要な書類は次のとおりです。

- 印鑑証明

- 実印

- 戸籍謄本

- 住民票

- 印鑑証明

- 実印

- 住民票

執行者を定めている場合は、執行者に関する書類も必要です。

また、財産を証明する書類(通帳のコピーや登記簿謄本など)が必要になる場合もあります。

死因贈与契約書にどんな内容を記載するのかを決めて必要書類も準備できたら、公証役場に行って作成の申込みを行います。

作成までに要する日数は1週間から2週間ほどですが、手続きの流れやかかる日数は公証役場によって異なります。

あらかじめ確認するようにしてください。

死因贈与と遺贈の違いを比較

死因贈与以外にも、自分の死後に財産を渡す人や渡す財産を決める方法には「遺贈」があります。

ただし、「贈与契約を結ぶ死因贈与」と「遺言書を作成する遺贈」では特徴が異なるため、違いを理解して適切な方法を選ぶことが大切です。

ここでは、「死因贈与」と「遺贈」にはどのような共通点や相違点があるのかを紹介していきます。

遺贈とは

「遺贈」とは、「遺言書を作成して財産を渡す人や渡す財産の種類を指定する方法」です。

生前に遺言書を作成して「自分の死後に財産を渡す人やどの財産を渡すのか」を記載しておけば、死後の財産相続で自分の意思や要望を反映させることができます。

法律で決められた様式や手続きの流れに従っていないと遺言書が無効になる場合があるので注意が必要ですが、死因贈与と同様に相続対策として活用されることが多いのが遺贈です。

死因贈与と遺贈の共通点

死因贈与と遺贈は、どちらも「亡くなる前に意思を示すことで、自分の死後の財産の分け方について決めることができる」という点で共通しています。

まず、ある人が亡くなって相続が開始したときには、「遺産を相続する権利を持つ人」として法律で定められた人(法定相続人)が法定の割合(法定相続分)に従って相続することが基本です。

しかし、死因贈与契約が結ばれていたり遺言書が残されていれば、その内容が基本的に優先されます。

法定相続人以外の人に財産を渡したり、法定の割合とは違った内容を記載することも可能です。

ただし、死因贈与でも遺贈でも、一定の相続人に認められている「遺留分」は侵害できません。

遺留分とは、「遺産を相続する権利として一定の相続人に最低限保証された権利」であり、遺留分が優先される点は死因贈与も遺贈も同じです。

死因贈与と遺贈の相違点

死因贈与と遺贈の相違点としては、主に次のような点が挙げられます。

- 合意の有無

- 書面の必要性の有無

- 事後的な撤回や放棄の可否

- 年齢の違い

- 仮登記の可否

- 税率の違い

死因贈与と遺贈の違いを理解して、ご自身の状況に最も適した方法を選ぶようにしてください。

相違点①:合意の有無

死因贈与では双方の合意が必要なので、贈与契約を結ぶ段階で贈与者の意思だけでなく「贈与を受ける人(受贈者)の承諾」も必要になります。

一方で、遺言書を作成して行う遺贈では受遺者(遺贈で財産を受け取る人)の承諾は不要です。

遺言者が遺贈を行う旨を受遺者に知らせずに書いても良く、内容を秘密にしておくこともできます。

相違点②:書面の必要性の有無

死因贈与も遺贈もどちらも法律行為の一つですが、法律行為の中には「書面」がなくても成立するものと、ないと無効なものがあります。

死因贈与は前者に該当して、口頭でも成立するため成立条件に書面は含まれません。

しかし、遺贈の場合は遺言書という書面が必要で、法定の要件を満たした遺言書がないと無効です。

相違点③:事後的な撤回や放棄の可否

遺贈では贈与を受ける側の承諾なしに遺言書を作成できるため、別の内容で遺言書を作り直すことで当初の遺言書に記載した遺贈の内容を撤回することが可能です。

また、贈与を受ける受遺者も、遺言者が亡くなって相続が開始した際に放棄することができます。

一方で、死因贈与は贈与者と受贈者が合意して成立した契約です。

贈与契約が書面によって行われている場合には、贈与者の死後に受贈者の判断で撤回することはできません。

相違点④:年齢の違い

未成年者が死因贈与を行う場合、法定代理人の同意を得る必要があります。

それに対して、遺贈は15歳以上であれば単独で行えるため、未成年者でも15歳以上であれば単独でできて法定代理人の同意は不要です。

逆に、遺贈は14歳以下だとできないため、14歳以下の人の場合には法定代理人の同意があっても遺贈はできません。

相違点⑤:仮登記の可否

贈与する財産に不動産が含まれる場合、あらかじめ仮登記をしておくと将来財産を受け取る側は権利を守ることができます。

死因贈与では仮登記ができ、遺贈では仮登記はできません。

死因贈与であれば、仮登記をすることで「将来本当に不動産を贈与してもらえるのだろうか……?」といった受贈者の不安を取り除くことができます。

相違点⑥:税率の違い

死因贈与と遺贈では、登録免許税と不動産取得税の税率が異なります。

贈与する財産に不動産が含まれる場合、贈与される人が法定相続人だと税率に違いが生じるため注意が必要です。

| 死因贈与 | 遺贈 | |

|---|---|---|

| 登録免許税 | 2.0% |

|

| 不動産取得税 |

4.0% |

|

死因贈与のメリット

死因贈与のメリットとしては、主に次のようなものが挙げられます。

- 口頭でも成立する

- 確実に財産を渡せる

- 負担付死因贈与であれば要望を聞いてもらえる

- 仮登記をすれば財産をもらう権利を守れる

- 生前贈与と違って贈与税ではなく相続税の課税対象になる

自分の死後に財産を特定の人に渡せる点では「死因贈与」も「遺贈」も同じですが、上のメリットを活かせそうな場合には死因贈与を選択すると良いでしょう。

メリット①:口頭でも成立する

死因贈与は両者の合意があれば口頭でも成立するので、手続きが簡単な点がメリットの一つです。

遺言書による遺贈の場合でも、自筆証書遺言であれば公証役場に行く必要がなくて作成は比較的簡単ですが、それでもすべてを自筆で書かなければならず手間がかかります。

死因贈与の場合は書面は必ずしも必要ではなく、形式不備によって即無効になる心配もありません。

メリット②:確実に財産を渡せる

遺贈だと自分の死後に受け取る側が放棄することが可能ですが、死因贈与では書面で契約書を交わしている場合には、受贈者は贈与者の死後に放棄できません。

自分の死後に確実に財産を相手に渡したい場合は、遺贈より死因贈与の方が良いと言えます。

メリット③:負担付死因贈与であれば要望を聞いてもらえる

死ぬまでの間の世話や介護をしてもらいたい場合など、何らかの要望を相手に聞いてもらいたいケースで役立つのが負担付死因贈与です。

負担付死因贈与契約という正式な契約・法律行為を介すことで、受贈者は世話や介護といった負担を履行する義務を負うことになり、単にお願いや依頼をした場合より強い効果が発揮されます。

メリット④:仮登記をすれば財産をもらう権利を守れる

贈与する財産に不動産が含まれる場合、仮登記ができる点も死因贈与のメリットの一つです。

本当に自分が将来不動産をもらえるのか不安に感じる場合でも、仮登記を行って権利を守ることで受贈者は安心して死因贈与契約を結ぶことができます。

メリット⑤:贈与税ではなく相続税の課税対象になる

生前贈与と比較した場合のメリットとして、死因贈与は相続税の課税対象になる点が挙げられます。

生前贈与では贈与税が課税されますが、贈与税は相続税よりも税率が高いのが特徴です。

死因贈与であれば、相対的に税率が低い相続税が課されて税額が低くなる場合があります。

死因贈与のデメリット

死因贈与にはメリットがある反面、次のようなデメリットもあるので注意が必要です。

- 相手の同意が必要

- 書面がないとトラブルが起きる可能性がある

- 負担付死因贈与は撤回できない場合がある

- 不動産の死因贈与は税金面で不利

ご自身の状況も踏まえて検討を行って、このようなデメリット面の影響が大きいと思われる場合には、遺贈などの死因贈与以外の方法も検討するようにしてください。

デメリット①:相手の同意が必要

死因贈与では両者が合意する必要があるので、相手が同意してくれなければ話になりません。

財産を渡したいという自分の想いだけで何とかなるものではなく、相手の同意を得られず死因贈与の契約自体が成立しない可能性も十分に考えられます。

デメリット②:書面がないとトラブルが起きる可能性がある

書面を作らず口約束で死因贈与を行うと、後々にトラブルになる可能性が高いため注意が必要です。

贈与者と受贈者の間で契約内容に対する認識の相違が生じてトラブルになることもあれば、贈与契約の存在を他の相続人に証明する際に明確に提示できずトラブルになるケースも考えられます。

書面を作成する必要がない点をメリットとして紹介しましたが、トラブルを避けるためにも実際には書面で契約書を作成した方が良いでしょう。

デメリット③:負担付死因贈与は撤回できない場合がある

一度締結した贈与契約でも撤回できるケースはありますが、契約内容のうちすでに履行を終えている部分の撤回はできないことになっています。

負担付死因贈与の場合、身の回りの世話や介護などの負担にあたる部分がすでに生前に履行されていることが多く、撤回できないことが多いため注意が必要です。

デメリット④:不動産の死因贈与は税金面で不利

「死因贈与と遺贈の相違点」で紹介しましたが、登録免許税と不動産取得税の税率が死因贈与と遺贈では異なります。

配偶者・子・親・兄弟姉妹などの法定相続人に不動産を渡す場合には、死因贈与だと遺贈よりも税率が高くなるため注意が必要です。

遺贈のメリット

死因贈与と比べると、遺贈には次のようなメリットがあります。

- 内容を秘密にできる

- 受遺者は放棄が可能

メリット①:内容を秘密にできる

「自筆証書遺言」「公正証書遺言」「秘密証書遺言」の3種類の遺言書のうち、「自筆証書遺言」と「秘密証書遺言」では遺言の内容を他人に知られず秘密にすることができます。

死因贈与では、少なくとも同意を得るために相手方に内容を説明するので秘密にはできません。

たとえば、家族の仲が悪くて自分の死後に財産を贈与する相手や贈与する財産の内容を知られたくない場合は、遺言書による遺贈が活用できます。

メリット②:受遺者は放棄が可能

遺贈によって財産を贈与する人が亡くなったときに、受遺者がそのときの状況を踏まえて放棄を選択することができます。

あらかじめ遺言書の内容を知らされていて遺贈について承知していたとしても、実際に相手が亡くなって財産の贈与を受けるときには状況が変わっていて放棄をしたい場合もあるはずです。

死因贈与ではこのような放棄はできないため、財産を贈与される側が柔軟に判断できる点はメリットだと言えます。

遺贈のデメリット

遺贈にはメリットがある反面、次のようなデメリットもあるので注意が必要です。

- 遺言書が無効だと遺贈が成立しない

- 受遺者が放棄する可能性がある

- 借金などを相続するリスクがある

デメリット①:遺言書が無効だと遺贈が成立しない

遺贈の場合には、法律で決められた要件や手続きに則って遺言書が作成されていないと無効になるリスクがあります。

公証役場で作成する公正証書遺言であればこのリスクは基本的にありませんが、自筆証書遺言や秘密証書遺言の場合には注意が必要です。

デメリット②:受遺者が放棄する可能性がある

受遺者が放棄できる点は受遺者にとってメリットでも、贈与する側にとってはデメリットと言えます。

財産を渡したい相手や渡す財産を遺言書に記載しても、自分の死後に相手が放棄して受け取らなければ、自分の想いを実現することができません。

デメリット③:借金などを相続するリスクがある

遺贈には、次の2つがあります。

- 渡す財産を指定する「特定遺贈」

- 財産の割合を指定する「包括遺贈」

割合で指定する「包括遺贈」は、死ぬまでの間に財産構成が変化しても遺言が有効に機能する確率が高い点がメリットですが、借金などのマイナスの財産が含まれる場合があるため注意が必要です。

遺言書を作成した当時は資産がプラスだったとしても、亡くなった時点では故人が借金を抱えていて且つ遺言書の内容がそのままの場合は、借金も遺贈されてしまうので気をつけなければなりません。

死因贈与と遺贈どちらを選ぶべき?

「死因贈与」と「遺贈」は、絶対的に「どちらが良い」と言えるわけではありません。

身の回りの世話をして欲しくて負担付死因贈与の形を取りたいと望む人もいるでしょうし、不動産の贈与にあたって仮登記を受贈者が望む場合に遺贈ではなく死因贈与にすることもあるはずです。

一方で、相手の同意を得られない場合やそもそも相手に贈与の内容を知られたくない場合は、死因贈与ではなく遺贈を選ぶことになります。

死因贈与と遺贈にはそれぞれメリットとデメリットがあるため、ご自身の状況に応じて適切に判断することが大切です。

よくわからず不安な場合には、弁護士・司法書士・行政書士などに相談するようにしてください。

まとめ

死因贈与は、自分の死後に財産を渡したい人がいる場合に活用される方法の一つです。

贈与をする側・される側の合意があれば成立するため、必ずしも書面は必要ありません。

ただし、後々にトラブルが起きることを回避するためにも、書面で残したり公証役場で公正証書の形で贈与契約書を作成した方が良いでしょう。

また、自分の死後の財産の渡し方を決める方法には、死因贈与だけでなく遺贈もあります。

死因贈与と遺贈にはメリットとデメリットがあるため、どちらを選ぶべきかはケース・バイ・ケースです。

自分の望む形で財産を贈与するためにも、ご自身の状況を踏まえながらより適した方法を選ぶようにしてください。