自分が思い描いているとおりの相続を実現するためには、生前から相続対策を行うことが大切です。

しかし、そもそも相続対策にどんな方法があるのかわからず悩む人は少なくありません。

財産を相続させたくない場合や相続したくない場合に「生前から相続放棄はできるのだろうか?」と疑問を持つ人は多いものです。

そこで、この記事では生前の相続放棄の可否や代わりとなる方法を紹介します。

自分が望む形の相続を実現するためにもぜい活用してくださいね。

目次

生前に相続放棄はできない

結論を先にお伝えすると、生前に相続放棄はできません。

生前に相続対策を行うのであれば、相続放棄以外の方法を考える必要があります。

何らかの理由で相続させたくない、または相続したくない場合には、まずは生前に相続放棄ができない理由も含めて相続の仕組みそのものを正しく理解することが大切です。

まずは、生前に相続放棄ができない理由と相続放棄ができる期間を解説していきましょう。

できない理由

民法第915条「相続の承認又は放棄をすべき期間」では、次のような規定なされています。

相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。

相続放棄とは被相続人が亡くなって、実際に相続が開始した後3ヶ月以内にする行為です。

つまり、生前に行う行為ではないため、仮に生前から相続放棄の申請を裁判所にしても受け付けてもらえないのです。

相続放棄は相続が開始されてから3ヶ月間はできるため、あえて生前から相続放棄を認める必要性は高くありません。

また、生前に相続放棄を認めると、本人の意思に反して他の相続人などから相続放棄を強要されるリスクがあります。

そして、生前の相続放棄は法律上規定されていません。

あとでお伝えするように、「生前の相続放棄と同等の効果を発揮する方法」があります。

仮に被相続人や相続人の想いから生前に相続放棄をしたい場合は、他の相続対策を行うことで当人の意思をある程度反映することが可能です。

そのため、生前の相続放棄はわざわざ制度として用意されていないのです。

相続放棄ができる期間

相続放棄ができる期間は、先ほど民法から引用してお伝えしたように「自己のために相続の開始があったことを知った時から三箇月以内」ですが、「知った時」がいつなのかは状況によって異なります。

一般的に、被相続人が亡くなった当日に家族が知るケースが多いため、「知った時」は「被相続人が亡くなった日」です。

しかし、海外勤務中で知るまでに時間がかかるようなケースもあり、その場合には連絡を受けるなどして被相続人が亡くなったことを知った日が「知った時」となります。

このように、3ヶ月の起算日となる「知った時」が「被相続人が亡くなった日」と一致しない場合があり、相続事案の内容によっては「知った時」の考え方に迷うケースも当然あるはずです。

そのような場合は、一人で悩まず相続に詳しい弁護士や司法書士に相談するようにしてください。

生前に相続放棄することを約束しても無効

相続放棄ができるのは「相続の開始があったことを知った時から三箇月以内」と規定されていますが、それ以外の期間に相続放棄をすること自体は禁止されていないようにも解釈できます。

仮に、契約書や念書で「生前に相続放棄をすること」を約束したら生前の相続放棄が有効になるのでしょうか?

実は、この点に関してはすで判例があり、生前に相続放棄することを約束しても無効とされています。

法律で規定されていない期間まで相続放棄を認めるべきではなく、契約書や念書など形式を問わず生前に相続放棄することを約束しても効力を有しません。

生前の相続放棄の代わりとなる方法

.jpg)

先ほどお伝えしたように、生前の相続対策として「相続放棄」はできません。

しかし、被相続人(=相続財産を遺して亡くなった方)が相続をさせたくない場合や、相続人が相続をしたくない場合にできる他の相続対策があります。

自分の望みどおりの相続を実現するには、相続対策として一体どのような方法があるのかを知っておくべきですし、不必要な争族を回避するためにも相続対策の知識は欠かせません。

ここでは、「被相続人ができる相続対策」と「相続人ができる相続対策」をそれぞれ紹介していきます。

自身のケースで実際に活用できる方法がないかどうか確認してみてください。

被相続人ができる相続対策

財産を残す側(=被相続人)が、相続させたくないケースとしては次のような場合が考えられます。

- 自分が借金を抱えていて家族に負債を相続させることになってしまう

- 家を継ぐ特定の人だけに相続させたいので他の人には相続させたくない

- 家族の仲が良くないなどの理由で財産を渡したくない

被相続人が相続をさせたくない理由は人によって異なるため、生前に行うべき相続対策も被相続人の状況に応じてさまざまです。

相続放棄と同等、または近い効果をもたらす相続対策としては、主に次の4つがあります。

- 債務整理

- 遺言書の作成と遺留分の放棄

- 推定相続人の廃除・相続欠格

- 生前贈与

これらの相続対策について詳しく解説していきましょう。

相続対策①:債務整理

自身が借金を抱えていて負債を相続させたくない場合は、債務整理を行ってご自身でしっかりと借金に対処しておくことが大切です。

債務整理には裁判所を介さない「任意整理」と、裁判所を介す「自己破産」「個人再生」があり、状況に応じて選択する必要があります。

「任意整理」は、債権者との間で交渉して借金の減額や返済期間の延長、金利の見直しなどを行う方法です。

裁判所外で進める手続きなので、法的な制約を受けない点がメリットです。

個人再生や自己破産に比べて柔軟に交渉を行うことができ、通常は弁護士や司法書士が代理人として交渉を行います。

ただし、法的な拘束力がないことが逆にデメリットになって交渉が難航することもあるので、確実に債務整理を進めるためには裁判所を通じて個人再生や自己破産の手続きを進める必要があります。

「自己破産」は、申告すれば借金の返済義務がなくなるものの一定の職業への就業制限が生じます。

「個人再生」の場合は、就業制限のようなデメリットは少ないものの減額された借金を一定期間かけて返済することになります。

そもそも、一定の要件を満たしていないと「自己破産」や「個人再生」の許可は裁判所から得られず、手続きを行うことはできません。

ただ、自分の死後に大切な家族に負債を相続させて迷惑をかけないためにも、債務整理に詳しい弁護士や司法書士に早めに相談した方が良いでしょう。

相続対策②:遺言書の作成と遺留分の放棄

遺言書を作成しておくことで、自分の財産を誰にどのように相続させるかを決めることができます。

ただし、遺言書を書く際には「遺留分」との関係に注意が必要です。

遺留分とは、一定の相続人に最低限認められている相続割合のことです。

例えば、遺言書で特定の一人だけに相続させる旨を記載しても、遺留分を有する他の相続人が申し立てを行えば、相続人の申立内容が優先され、遺言書の内容どおりに一人だけに相続させることはできません。

また、遺留分は被相続人の生前から放棄できます。

被相続人による遺言書作成と相続人による遺留分の放棄をセットで行うことで、生前の相続放棄と同じ効果を得られる場合があります。

例えば、子が複数人おり、特定の一人にのみ財産を相続させて家を継がせたい場合を考えましょう。

家を継ぐ子に財産をすべて相続させる旨の遺言書を被相続人が作成し、家を継ぐ子以外の子が遺留分の放棄の手続きをするようなケースです。

あらかじめ家族で話し合っていても、口約束だけでは実際に相続が開始したときに争族になることがあります。

しかし、遺言書作成と遺留分放棄によって特定の人のみに財産を確実に相続させることができます。

ただし、本人の意思に反して遺留分放棄を他人が強制することは当然許されませんし、遺言書の形式に不備があって無効になってしまうと元も子もありません。

遺言書の作成や遺留分の放棄を検討する場合は、事前に弁護士・司法書士などの専門家へ相談するようにしてください。

相続対策③:推定相続人の廃除・相続欠格

虐待や重大な侮辱、著しい非行をした相続人の相続権をなくす「推定相続人の廃除」や、詐欺・脅迫によって被相続人に遺言書作成をさせた者などの相続権がなくなる「相続欠格」の申し立てを行えば、特定の相続人に財産を相続せずに済みます

ただし、推定相続人の廃除や相続欠格の適用要件は厳しく、軽い侮辱や非行では認められません。

侮辱の程度が重大であるかや非行が著しいものであるかも問われるので、単に財産を相続させたくないからという理由だけでは使えない方法です。

相続対策④:生前贈与

家族の仲が良くないために、特定の人に財産を渡したくない場合や、家を継ぐ者に少しでも多くの財産を渡したい場合は、ご自身が亡くなった後に相続させる方法ではなく、生前から財産を贈与する方法も考えられます。

贈与税の非課税枠の活用や相続時精算課税制度の利用によって、税金をうまく低く抑えながら財産をあらかじめ渡しておくことができます。

遺言書を作成して、自身の死後の財産の相続割合を定めつつ、生前贈与も併せて活用すると良いでしょう。

相続人ができる相続対策

財産を相続する側(=相続人)が相続したくないケースとしては、次のような場合が考えられます。

- 親などの被相続人に借金があり資産よりも負債の方が多い

- 家族の仲が良くないなどの理由で相続にそもそも関わりたくない

これらのような状況では、被相続人が亡くなって相続が開始した場合でも相続放棄をする可能性が高く、「それならば今のうちから相続放棄をしておきたい」と相続人が考えるケースと言えます。

しかし、被相続人が生きているうちから相続人ができる相続対策には限りがあります。

そのため、先ほどお伝えした「被相続人ができる相続対策」のようにさまざまな対策が行えるわけではありません。

なお、被相続人の生前から相続人ができる手続きには「遺留分の放棄」がありますが、その場合でも相続自体を放棄するわけではないので注意してください。

負債を相続しないためには、実際に相続が開始されて以降に相続放棄の手続きを行う必要があるので、3ヶ月以内に忘れずに手続きを行いましょう。

相続放棄の手続き

親族が亡くなって相続が発生した場合、葬儀などで慌ただしくなって相続放棄の手続きまで考える余裕がなくなることも十分に考えられます。

相続放棄ができる3ヶ月は、意外とあっという間に経過してしまいます。

相続放棄の手続きをする際に慌てないためにも、事前に手続き内容を確認しておいた方が良いでしょう。

相続放棄の手続きの大まかな流れは次のとおりです。

- 「相続放棄申述書」を作成する

- 添付書類とともに「相続放棄申述書」を管轄の家庭裁判所に提出する

- 裁判所から照会書が送付された場合は必要事項を記入して返送する

- 「相続放棄申述受理通知書」が裁判所から郵送される

「相続放棄申述書」は、被相続人の最後の住所地を管轄する家庭裁判所に提出します。

提出後に問題なく受理され、「相続放棄申述受理通知書」が届けば1週間前後で相続放棄の手続きは完了します。

裁判所が確認のために照会書を送ってきた場合でも、相続放棄が自分の意思によるものかどうかといった基本的事項の確認だけです。

そのため、記入・返送に時間がかかるわけではありません。

照会書への回答が必要なケースでも、問題なく手続きが進めば2週間前後で相続放棄手続きは終わります。

手続きをスムーズに進めるためには、「相続放棄申述書」の記入や必要な添付書類を間違えないことが重要です。

そのため、この後相続放棄の手続きの中でもポイントとなる「相続放棄申述書の記入方法」「添付書類」「費用」について解説していきます。

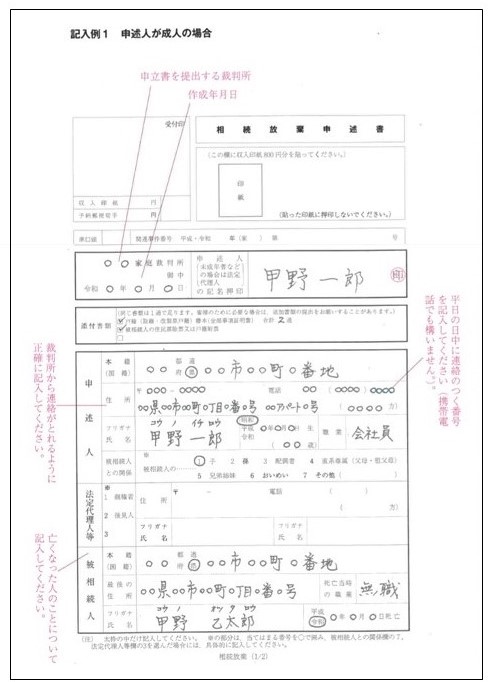

「相続放棄申述書」の作成

相続放棄する人が20歳以上なのかどうかで「相続放棄申述書」の用紙は異なりますが、いずれの用紙も裁判所ホームページのからダウンロードできます。

下に掲載しているのは、申述人が20歳以上のケースの記入例です。

未成年者が相続放棄する場合の記入例も、裁判所ホームページから確認できますよ。

「相続放棄申述書」の記入事項は、「名前」「住所」「相続放棄の理由」といった基本的な内容ばかりです。

これらを正しく記入すれば、問題なく申述書を作成できます。

必要な添付書類

「相続放棄申述書」を裁判所に提出する際には、添付書類が必要です。

また、誰が相続放棄をするのかによって書類が異なります。

表にまとめているので、ご自身が該当するケースに合わせて添付書類を用意してください。

| 【相続放棄をする人】 | 【必要な添付書類】 |

| 被相続人の配偶者 |

|

| 被相続人の子又はその代襲者 |

|

| 被相続人の父母・祖父母等 (直系尊属) |

|

| 被相続人の兄弟姉妹及びその代襲者 |

|

出典:裁判所ホームページ

戸籍謄本の収集には手間も時間もかかるため、被相続人が亡くなって何かと忙しい時期に手が回らない可能性があります。

3ヶ月以内に確実に相続放棄を行うためにも、最初から弁護士や司法書士に依頼して戸籍謄本の収集の手間を省くことを検討してみても良いでしょう。

必要な費用

相続放棄の手続きで必要な費用は次のとおりです。

- 収入印紙800円分(申述人1人につき)

- 連絡用の郵便切手(申述先の家庭裁判所への確認が必要です)

さらに、弁護士や司法書士などの専門家に相続放棄の手続きを依頼する場合には別途費用がかかることになります。

まとめ

生前に相続放棄はできないものの、生前にできる相続対策には、遺言書の作成といった方法があることをわかってもらえたでしょう。

相続の仕組みは複雑ですが、実際に相続が開始したときに困らないためにも、生前や相続開始後のそれぞれのタイミングでどのような相続対策ができるのかを把握しておくことが大切です。

相続に関する知識を一つひとつ身につけることで自分が望む形の相続を実現することができるので、相続新聞で掲載している他の記事も参考にしながら相続への理解をぜひ深めていってくださいね。