目次

親や配偶者が亡くなり、不動産を相続したとき、名義変更(相続登記)の手続きや費用について悩む方は少なくありません。「自分でできるのか」「期限はあるのか」といった疑問をもつ方もいるでしょう。放置していると、罰則の対象となることもあるため、注意が必要です。

この記事では、不動産の名義変更(相続登記)にかかる費用の内訳や手続きの流れのほか、期限、放置するリスクなどについてくわしく解説します。

相続した不動産は名義変更(相続登記)が必要

相続した不動産は、必ず名義変更(相続登記)を行う必要があります。不動産の名義変更(相続登記)とは、亡くなった方が所有していた土地や建物を、配偶者や子供などの相続人の名義へ書き換える手続きのことです。不動産は法務局で管理されている登記簿によって所有者が公示されており、相続が発生しても自動的に名義が変更されるわけではありません。そのため、相続人が申請しなければ、登記簿上の名義は亡くなった方のままとなります。

これまで不動産の名義変更(相続登記)は任意とされていましたが、所有者不明土地の増加が社会問題となったことを受け、2024年4月1日から法律で義務化されました。

名義変更(相続登記)をしないまま放置すると、将来的に不動産の売却や活用ができなくなるおそれもあります。相続が発生したら、早めに対応しましょう。

不動産の名義変更(相続登記)にかかる費用

不動産の名義変更(相続登記)にかかる費用は、大きく3つに分けられます。必要書類の取得費用、登録免許税、そして司法書士やネットサービスを利用する場合の報酬・利用料です。それぞれの内容を確認していきましょう。

<不動産の名義変更(相続登記)にかかる費用>

- 必要書類の取得費用

- 登録免許税の費用

- サービスを利用する場合の費用

必要書類の取得費用

不動産の名義変更(相続登記)では、亡くなった方の出生から死亡までの連続した戸籍など、多くの書類が必要となります。戸籍謄本や除籍謄本、住民票、印鑑証明書、固定資産評価証明書、登記事項証明書など、取得する書類の種類と通数によって費用は変わります。相続関係が複雑でない場合、書類取得費用の合計は数千~1万円程度に収まることが多いでしょう。

名義変更(相続登記)に必要な書類と費用の目安は以下のとおりです。

■名義変更(相続登記)に必要な書類と費用の目安

| 書類名 | 1通あたりの費用目安 | 主な取得場所 |

|---|---|---|

| 戸籍謄本 | 450円 | 本籍地の役所 |

| 除籍謄本・改製原戸籍 | 750円 | 本籍地の役所 |

| 住民票・住民票の除票 | 300円前後 | 住所地の役所 |

| 戸籍の附票 | 300円前後 | 本籍地の役所 |

| 印鑑証明書 | 300円前後 | 住居地の役所 |

| 固定資産評価証明書 | 300~400円 | 不動産所在地の役所 |

| 登記事項証明書(登記簿謄本) | 600円 | 法務局 |

住民票の写しや印鑑証明書など、マイナンバーカードを利用してコンビニで取得できる書類は、役所の窓口で取得するより取得手数料が安くなる自治体もあります。また、登記事項証明書は、法務局のウェブサイトからオンライン申請でき、法務局の窓口で直接請求するよりも手数料が安くなります。

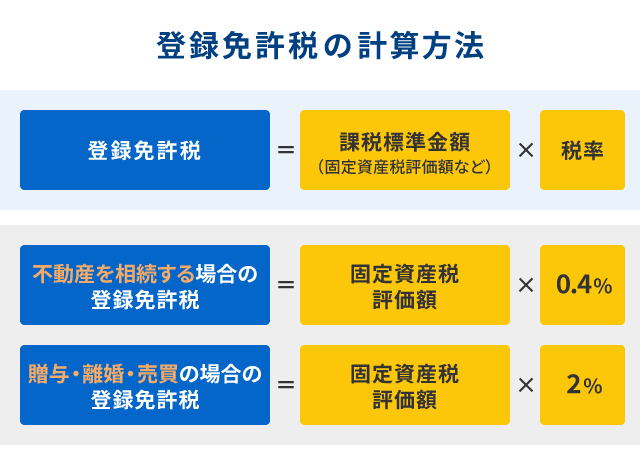

登録免許税の費用

不動産の名義変更(相続登記)では、登録免許税の納付も必要です。登録免許税とは、不動産の登記申請を行う際に法務局へ納付する税金のことです。不動産の固定資産税評価額に、相続・贈与・売買など登記の事由ごとの税率を掛けて算出します。

名義変更(相続登記)の登録免許税は、「不動産の固定資産税評価額×0.4%」で計算します。例えば、固定資産税評価額が1,000万円の不動産の場合、4万円が目安です。計算にあたっては、固定資産税評価額の1,000円未満を切り捨てて計算し、算出された税額の100円未満を切り捨てます。計算結果が1,000円未満の場合は、登録免許税は1,000円となります。

なお、贈与・離婚・売買による名義変更(相続登記)の登録免許税は、原則として2%です。売買による土地の所有権移転登記については、2026年3月31日までの登記に限り、1.5%の軽減措置があります。

サービスを利用する場合の費用

不動産の名義変更(相続登記)は、ご自身で行える一方で、司法書士やネットサービスへの依頼も可能です。従来、相続登記はご自身で手続きするか司法書士に依頼するのが一般的でしたが、現在では、時間を選ばずインターネット上で書類作成や申請のサポートを受けられる、ネットサービスという選択肢もあります。

必要書類の手配や手続きに不安がある場合は、外部サービスに依頼することも選択肢となります。その場合、手続きにかかる実費に加え、司法書士報酬やネットサービスの利用料がかかります。

司法書士に依頼する場合、5万~15万円程度の報酬が相場です。多くの事務所では登記申請書の作成や法務局への申請代行に対応しています。戸籍の取寄せから遺産分割協議書の作成まで任せられるケースもありますが、対応範囲は事務所によって異なるため、依頼前にどこまで代行可能か確認しましょう。

名義変更(相続登記)をスマートフォン(スマホ)で手軽に済ませられるネットサービス「そうぞくドットコム」では、登記申請書の作成に特化した最安値のプランが1万5,000円(税込1万6,500円)、通常プランは8万5,000円(税込9万3,500円)で利用できます。※上記価格は資料請求後の割引価格です。司法書士の場合は、事務所ごとに対応範囲が異なりますが、「そうぞくドットコム」の通常プランでは、手間のかかる戸籍集めから必要書類の収集、法務局への郵送手配までをワンストップで任せられるのが特長です。

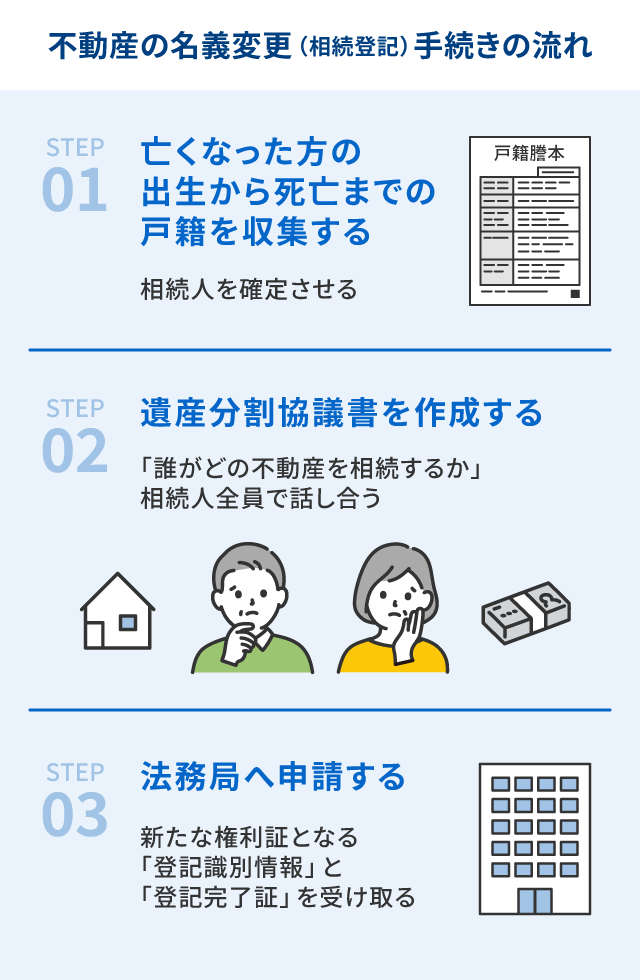

不動産の名義変更(相続登記)手続きの流れ

不動産の名義変更(相続登記)をご自身で行う場合の流れは、おおむね以下の3ステップです。戸籍の収集から遺産分割協議書の作成、法務局への申請まで、順を追って進めていきます。

STEP1:亡くなった方の出生から死亡までの戸籍を収集する

相続人を確定し、不動産の名義を書き換えるために、以下の書類を各市区町村の役所で取得します。併せて、不動産を継ぐ相続人自身の証明書類も必要になるため、役所でまとめて取得しておくとスムーズです。

■名義変更(相続登記)のための取得書類一覧

| 対象者 | 取得する書類 | 取得の目的 |

|---|---|---|

| 亡くなった方(被相続人) | 出生から死亡までの連続した戸籍(戸籍謄本、除籍謄本、改製原戸籍) | 相続人を確定させるため |

| 亡くなった方(被相続人) | 住民票の除票(または戸籍の附票) | 登記簿上の住所と死亡時の住所のつながりを証明するため |

| 相続人(不動産を継ぐ方) | 現在の戸籍謄本(または抄本) | 相続人が生存していることを証明するため |

| 相続人(不動産を継ぐ方) | 現在の住民票 | 新しい名義人の正確な住所を登記に反映させるため |

STEP2:遺産分割協議書を作成する

次に、誰がどの不動産を相続するか相続人全員で話し合い、合意した内容を「遺産分割協議書」として書面にまとめます。この書類には相続人全員の署名と実印の押印が必要です。押印が実印であることを証明するため、相続人全員の「印鑑証明書」も併せて用意します。

なお、遺言書があり、その内容どおりに相続する場合は、遺産分割協議書の作成は原則不要です。

STEP3:法務局へ申請する

そろえた書類と、「固定資産評価証明書(または課税明細書)」を添えて、不動産の所在地を管轄する法務局の窓口へ提出するか、郵送での申請も可能です。申請から1~2週間ほどで審査が完了し、新たな権利証となる「登記識別情報通知書」と「登記完了証」を受け取れば、名義変更(相続登記)の手続きは完了です。

相続登記の流れについてくわしくは、以下の記事をご覧ください。

【2025年版】相続登記の流れは?相続登記の進め方・必要書類をわかりやすく解説

不動産の名義変更(相続登記)の期限は3年以内

名義変更(相続登記)の期限は、相続により不動産を取得したことを知った日から3年以内です。

前述のとおり、2024年4月1日から名義変更(相続登記)が義務化されましたが、対象となるのは2024年4月1日以降に発生した相続だけではありません。それ以前に発生していた相続(過去の相続)でも、未登記のままであれば対象となります。過去の相続については、原則として2027年3月31日が期限となるため、該当する方は早めに対応しましょう。

名義変更(相続登記)をしないとどうなる?

名義変更(相続登記)を放置すると、さまざまなリスクが発生します。考えられるリスクについて、確認していきましょう。

<名義変更(相続登記)をしない場合のリスク>

- 相続登記の義務化により、過料の対象になる

- 売却や住宅ローンの担保設定ができなくなる

- 関係者が増えて手続きが複雑化する

- 税務署に申告漏れを疑われる

名義変更(相続登記)の義務化により、過料の対象になる

2024年4月1日に施行された名義変更(相続登記)の義務化により、正当な理由なく期限内に登記を行わなかった場合、10万円以下の過料が科される可能性があります。「正当な理由」としては、以下のような例が挙げられます。

<名義変更(相続登記)が免除される正当な理由の例>

・相続人の把握が困難:相続人が極めて多数で、戸籍謄本等の収集やほかの相続人の把握に多大な時間を要する

・相続争いの発生:遺言の有効性や遺産の範囲が争われており、不動産を誰が引き継ぐか確定できない

・申請者自身の健康上の問題:重病やそれに準ずる事情がある

・DV被害等の避難状況:配偶者等からの暴力により避難を余儀なくされ、生命・心身に危害が及ぶおそれがある

・経済的困窮:登記申請に必要な費用を負担する能力がない

挙げた理由以外でも、法務局(登記官)の判断によって正当性が認められることもあります。

過料は、過去に発生した相続についてもさかのぼって適用されるため、未登記のままの方は注意が必要です。

売却や住宅ローンの担保設定ができなくなる

相続した不動産を売却したい場合、登記簿上の名義人と実際の売主が一致しなければ、買い手への名義変更ができないため、実質的に売却は不可能です。また、リフォームローンを組んだり、融資の担保(抵当権の設定)に入れたりする際も、現名義人への変更が前提条件となります。

関係者が増えて手続きが複雑化する

名義変更(相続登記)をせずにそのままにしていると、相続人の子供や孫へと権利が分散していきます。いざ名義変更(相続登記)をしようとしたときには、数十人の親族から実印と印鑑証明を集めなければならず、1人でも協力できない方がいるだけで、手続きが事実上ストップしてしまうこともあるでしょう。時間が経つほど手続きが難しくなるため、早めの対応が賢明です。

税務署に申告漏れを疑われる

名義変更(相続登記)を放置したまま、該当の不動産を長年使用していると、実質的な所有権が移転しているにもかかわらず、申告をしていない隠れた贈与や相続財産の隠匿とみなされ、税務調査の対象になる場合があります。資産管理の不備は、税務上の信頼を損なう要因となるのです。

不動産の名義変更(相続登記)と併せて確認すべき税金

名義変更(相続登記)との手続きと併せて、関連する税金についても確認しておきましょう。相続税や不動産取得税、将来の譲渡所得税など、知っておくべきポイントがあります。

<名義変更(相続登記)と併せて確認すべき税金>

- 相続税と不動産取得税

- 将来売却する際の譲渡所得税

相続税と不動産取得税

売買や贈与とは異なり、相続による不動産の取得には原則として不動産取得税はかかりません。ただし、遺産総額が基礎控除額を超える場合は、名義変更(相続登記)とは別に相続税の申告と納税が必要です。相続税の申告期限は、相続の開始を知った日の翌日から10ヵ月以内です。

将来売却する際の譲渡所得税

相続した家を売却する際、亡くなった方が購入した当時の価格がわからないと、売却益(譲渡所得)が大きく計算され、多額の譲渡所得税がかかることがあります。名義変更(相続登記)のタイミングで、購入時の売買契約書なども探しておくのが賢明です。取得費の証明ができないと、税務上不利になる場合があるため、売買契約書などの保管を心掛けましょう。

不動産の名義変更(相続登記)にかかる費用を把握して早めに手続きしよう

相続した不動産の名義変更(相続登記)は、2024年4月から義務化され、放置すると過料の対象となるだけでなく、売却や融資が受けられないといった大きなリスクを伴います。手続きにかかる費用は、書類取得にかかる費用や、不動産の価値に応じた登録免許税が基本です。

ご自身ですべての手続きを行う場合、戸籍の収集や申請書の作成に時間と手間がかかり、書類の不備で法務局から差し戻されることも少なくありません。そのため、司法書士へ依頼したり、ネットサービスを活用したりする方法もあります。

スマホで手軽に名義変更(相続登記)を進められるネットサービス「そうぞくドットコム」では、ご自身で行うにはハードルが高い必要書類の収集や申請書の作成、法務局への郵送手配などをサポートします。まずは資料請求をして、ご自身にぴったりの進め方を検討してみてはいかがでしょうか。

よくある質問(FAQ)

不動産の名義変更(相続登記)にかかる費用はどのくらいですか?

不動産の名義変更(相続登記)にかかる費用は、登録免許税(固定資産税評価額の0.4%)と必要書類の取得費用(数千~1万円程度)が基本です。例えば、評価額1,000万円の不動産であれば、登録免許税は4万円、これに必要書類の取得費用を合わせると、5万円前後が総額の目安となります。司法書士やネットサービスを利用する場合は、これに報酬・利用料が加わります。

不動産の名義変更(相続登記)手続きを自分ですることは可能ですか?

不動産の名義変更(相続登記)は、戸籍の収集から遺産分割協議書の作成、法務局への申請まで、ご自身で行うことも可能です。ただし、専門的な知識が求められるため、手間と時間がかかるほか、書類の不備で差し戻されてしまうこともあります。不安な場合は、司法書士や「そうぞくドットコム」のようなネットサービスへの依頼をご検討ください。

不動産の名義変更(相続登記)に期限はありますか?

不動産の名義変更(相続登記)は、2024年4月1日の義務化により、相続により不動産を取得したことを知った日から3年以内に名義変更(相続登記)の手続きを行わなければなりません。また、義務化される前(2024年3月31日以前)に発生していた過去の相続についても対象となります。この場合の期限は、原則として2027年3月31日までです。正当な理由なく期限内に登記を行わないと、10万円以下の過料が科される可能性があります。