相続税がどれくらいかかるのかを知りたいときに役立つのが「相続税の早見表」です。

早見表を使って確認できるのはあくまで相続税の概算額ですが、おおまかな金額だけでも事前に把握しておけば、納税資金の準備などがしやすくなります。

相続税の早見表の見方や実際に活用する際のポイントを理解して、実際に相続が起きたときに早見表をうまく活用できるようにしておきましょう。

目次

早見表を使えば相続税の概算額を確認できる

相続税がいくらかかるのかは誰が相続人になるのかによって異なり、それぞれのケースに合わせた早見表を確認すれば相続税の概算額がわかります。

ここでは、次の3つに分けてそれぞれ早見表を紹介するので、相続税がどれくらいかかるのか確認してみましょう。

- 配偶者が相続人の場合

- 子または親が相続人の場合

- 兄弟姉妹が相続人の場合

なお、それぞれのケースでは各相続人が法定相続分で遺産を相続しているものとして税額を計算しています。

法定相続分とは、各相続人がどれだけの遺産を相続するのか目安になるもので、法律で定められた相続割合です。

配偶者が相続人の場合

配偶者が相続人の場合、配偶者の他に誰が相続人になるかによって相続税額が変わり、相続税の概算額は次の早見表のとおりです。

なお、配偶者のみが相続人になる場合は、遺産額の大きさにかかわらず相続税はかかりません。

| 遺産総額 | 配偶者と子1人 | 配偶者と子2人 | 配偶者と親1人 | 配偶者と親2人 | 配偶者と兄弟姉妹1人 | 配偶者と兄弟姉妹2人 |

|---|---|---|---|---|---|---|

| 4,000万円以下 | - | - | - | - | - | - |

| 5,000万円 | 40万円 | 10万円 | 26万円 | 6万円 | 24万円 | 60万円 |

| 6,000万円 | 90万円 | 60万円 | 63万円 | 40万円 | 59万円 | 36万円 |

| 7,000万円 | 160万円 | 113万円 | 107万円 | 81万円 | 100万円 | 75万円 |

| 8,000万円 | 235万円 | 175万円 | 156万円 | 125万円 | 141万円 | 117万円 |

| 9,000万円 | 310万円 | 240万円 | 210万円 | 170万円 | 195万円 | 160万円 |

| 1億円 | 385万円 | 315万円 | 271万円 | 222万円 | 251万円 | 213万円 |

| 1億5,000万円 | 920万円 | 748万円 | 660万円 | 583万円 | 625万円 | 563万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,131万円 | 1,004万円 | 1,089万円 | 999万円 |

| 2億5,000万円 | 2,460万円 | 1,985万円 | 1,742万円 | 1,544万円 | 1,620万円 | 1,505万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,353万円 | 2,100万円 | 2,182万円 | 2,016万円 |

| 3億5,000万円 | 4,460万円 | 3,735万円 | 2,982万円 | 2,659万円 | 2,791万円 | 2,580万円 |

| 4億円 | 5,460万円 | 4,610万円 | 3,704万円 | 3,326万円 | 3,410万円 | 3,162万円 |

| 4億5,000万円 | 6,480万円 | 5,493万円 | 4,426万円 | 3,993万円 | 4,044万円 | 3,747万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,157万円 | 4,662万円 | 4,756万円 | 4,422万円 |

子または親が相続人の場合

子だけ、または親だけが相続人になる場合、相続税の概算額は次の早見表のとおりです。

| 遺産総額 | 子1人または親1人 | 子2人または親2人 | 子3人 |

|---|---|---|---|

| 4,000万円以下 | 40万円 | - | - |

| 5,000万円 | 160万円 | 80万円 | 20万円 |

| 6,000万円 | 310万円 | 180万円 | 120万円 |

| 7,000万円 | 480万円 | 320万円 | 220万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 |

| 9,000万円 | 920万円 | 620万円 | 480万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 |

| 1億5,000万円 | 2,860万円 | 1,840万円 | 1,440万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 |

| 2億5,000万円 | 6,930万円 | 4,920万円 | 3,960万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 |

| 3億5,000万円 | 1億1,500万円 | 8,920万円 | 6,980万円 |

| 4億円 | 1億4,000万円 | 1億0,920万円 | 8,980万円 |

| 4億5,000万円 | 1億6,500万円 | 1億2,960万円 | 1億0,980万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,980万円 |

兄弟姉妹が相続人の場合

兄弟姉妹だけが相続人になる場合、相続税の概算額は次の早見表のとおりです。

詳しくはのちほど解説しますが、兄弟姉妹が相続人になる場合は、配偶者・子・親が相続人になる場合と異なり、2割加算の規定が適用されるため相続税額が1.2倍になります。

| 遺産総額 | 兄弟姉妹1人 | 兄弟姉妹2人 | 兄弟姉妹3人 |

|---|---|---|---|

| 4,000万円以下 | 48万円 | - | - |

| 5,000万円 | 192万円 | 96万円 | 23万円 |

| 6,000万円 | 372万円 | 216万円 | 144万円 |

| 7,000万円 | 576万円 | 384万円 | 263万円 |

| 8,000万円 | 816万円 | 564万円 | 395万円 |

| 9,000万円 | 1,104万円 | 744万円 | 576万円 |

| 1億円 | 1,464万円 | 924万円 | 755万円 |

| 1億5,000万円 | 3,432万円 | 2,208万円 | 1,728万円 |

| 2億円 | 5,832万円 | 4,008万円 | 2,951万円 |

| 2億5,000万円 | 8,316万円 | 5,904万円 | 4,751万円 |

| 3億円 | 1億1,016万円 | 8,304万円 | 6,552万円 |

| 3億5,000万円 | 1億3,800万円 | 1億0,704万円 | 8,375万円 |

| 4億円 | 1億6,800万円 | 1億3,104万円 | 1億0,775万円 |

| 4億5,000万円 | 1億9,800万円 | 1億5,552万円 | 1億3,176万円 |

| 5億円 | 2億2,800万円 | 1億8,252万円 | 1億5,575万円 |

相続税の早見表の見方に関するポイント

相続税の早見表を見るときには、いくつか注意すべき点があり、見方を間違えると相続税の概算額を正しく把握できません。

ここでは相続税の早見表の見方に関するポイントについて解説します。

- 遺産総額の計算に含まれる財産の種類を正しく理解する

- 誰が法定相続人になるか法律でルールが決まっている

- 遺産総額が基礎控除額以下であれば相続税はかからない

- 配偶者の場合は1億6千万円の遺産相続まで相続税がかからない

- 相続税が2割加算される人と加算されない人がいる

- 控除制度を使える場合は税額が安くなる場合がある

遺産総額の計算に含まれる財産の種類を正しく理解する

先ほど紹介した早見表の左の列には、遺産額が記載されています。

早見表を見るときに気を付けなければいけないのが、この遺産額の考え方です。

遺産と聞くと、現金や銀行預金、土地や家などの不動産をイメージする人が多いと思いますが、実は相続の対象になる遺産は、このようなプラスの遺産だけではありません。

たとえば、亡くなった方に借金や未払金があれば、これらのマイナスの遺産も相続の対象になり、相続税を計算するときの遺産総額に含める必要があります。

また、相続が開始する前3年以内に相続人に対して生前贈与された財産も、遺産総額に含めて相続税を計算しなければなりません。

そもそも遺産総額を正しく計算していないと早見表の見方を間違ってしまうため、相続税の計算で遺産総額に含まれる財産の種類を正しく理解することが大切です。

誰が法定相続人になるか法律でルールが決まっている

家族が亡くなったとき、誰が相続人になって遺産を相続するのかは法律でルールが決まっています。

家族だからといって、誰でも遺産の相続権を主張できるわけではありません。

誰が相続人になるかは次のように決まっているので、相続人になる人のルールを正しく理解した上で、先ほど紹介した早見表のうち該当するケースのものを使うようにしましょう。

- 配偶者:相続開始時点で存命であれば配偶者は相続人になる

- 第一順位:子などの直系卑属

- 第ニ順位:親などの直系尊属

- 第三順位:兄弟姉妹

まず配偶者は相続人になりますが、子・親・兄弟姉妹の間では相続人になる順位が決まっています。

順位が上の人がいる場合には、順位が下の人は相続人にはなりません。

たとえば、夫が亡くなったときに妻・子・親がいるケースであれば、親は相続人にはならず、相続人として遺産を相続するのは妻と子です。

なお、第一順位の子が相続開始時点で既に亡くなっている場合でも、その子に子(つまり孫)がいれば、孫が代わりに相続人になり遺産を相続します。

また、第三順位である兄弟姉妹が相続人になる場合も、相続開始時点で既に兄弟姉妹が亡くなっていてもその子(つまり甥や姪)がいれば、甥や姪が代わりに相続人になり遺産を相続します。

遺産総額が基礎控除額以下であれば相続税はかからない

そもそも相続する遺産の総額が基礎控除額以下であれば、相続税はかからず申告や納税は不要です。

先ほど紹介した早見表で、金額が記載されておらず「ー」で表示されている箇所が、遺産総額が基礎控除額以下で相続税がかからないケースにあたります。

- 相続税の基礎控除額 = 3,000万円 + 600万円 × (法定相続人の数)

たとえば、法定相続人になる人が配偶者と子2人の計3人であれば、基礎控除額は4,800万円と計算できるので、4,800万円の遺産までは相続税がかからないということです。

計算式からもわかるように、法定相続人の数が多いほど基礎控除額が大きくなり、相続税がかからずに済む遺産額が大きくなります。

配偶者の場合は1億6千万円の遺産相続まで相続税がかからない

配偶者は亡くなった方の資産形成に大きく貢献した存在であり、相続税の課税に関しては、他の相続人よりも配慮されるべきといえます。

そのため、配偶者が相続人になり遺産を相続する場合には、次の金額のうちいずれか大きな額の遺産まで、相続税はかかりません。

- 1億6千万円

- 配偶者の法定相続分相当額

たとえば、遺産の総額が2億円で配偶者と子1人の計2人が相続人として遺産を相続するケースであれば、配偶者の法定相続分相当額は2億円の2分の1の1億円です。

1億6千万円と法定相続分相当額の1億円を比較すると、より大きい額は1億6千万円なので、配偶者が遺産を相続する場合は1億6千万円までは相続税がかかりません。

また、遺産総額が2億円で相続人になる人が配偶者1人のケースであれば、遺産総額が法定相続分相当額ということになり、2億円の遺産を相続しても相続税がかからないことになります。

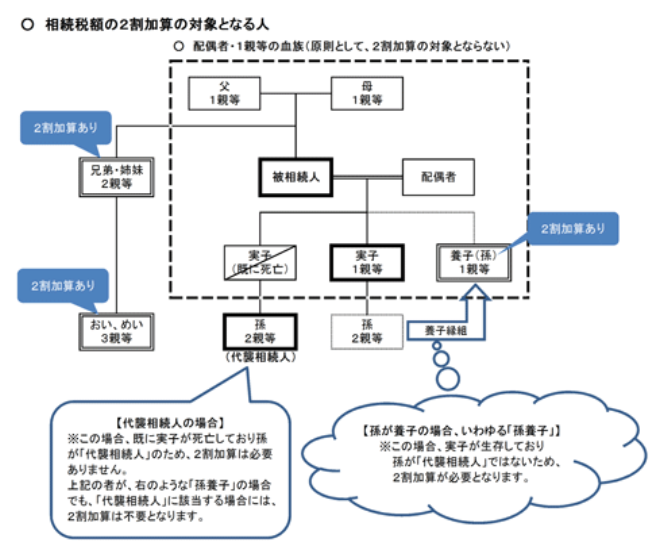

相続税が2割加算される人と加算されない人がいる

亡くなった人と近い関係にある人が遺産を相続する場合に比べて、そうではない人が遺産を相続する場合には、相続税の税額が2割加算されることになっています。

2割加算の対象になるのは、子や親など亡くなった人の一親等の血族や配偶者以外の人が遺産を相続する場合です。

たとえば、亡くなった人の兄弟姉妹が遺産を相続する場合には、相続税が1.2倍になるため税負担が重くなります。

そのため、先ほど紹介した相続税の早見表のうち、兄弟姉妹が相続人になるケースでは税額が1.2倍になっているのです。

逆に配偶者や子、親が遺産を相続する場合には2割加算されることはありません。

なお、相続対策などの目的で孫を養子にしている場合、法律上孫は一親等の血族にあたりますが、例外的に2割加算の対象になります。

ただし、この場合でも、相続開始時点で本来の相続人である子が既に亡くなっており、孫が代襲相続人として遺産を相続する場合は、2割加算は行われません。

画像引用元:国税庁ホームページ

控除制度を使える場合は税額が安くなる場合がある

相続税の計算では、税負担の軽減につながる控除制度を使える場合があります。

未成年者控除や障害者控除など、控除制度の詳しい内容は後ほど解説しますが、控除制度が適用できる場合の相続税額は、早見表で確認できる金額よりも低くなることが一般的です。

控除制度を使える場合でも、どれほど税額が低くなるかはケースごとにさまざまで、相続税がいくらになるか一概にいえるものではありません。

このようなケースでは早見表を使って税額を確認することは基本的にできないので、早見表で確認できるのはあくまで一般的なケースにおける相続税の概算額ということになります。

相続税を計算するまでの流れ

相続税の早見表を使えば税額の概算額がわかるので、概算額だけを知りたい場合は相続税の詳細な計算方法まで理解しておく必要はありません。

ただ、相続税の計算方法を理解しておいたほうが、自分のケースで相続税がいくらになるのかをより正確に把握できるため、相続税の計算の流れを理解しておくほうが良いでしょう。

ここでは、家族が亡くなり相続が開始して以降、相続税を計算するまでの流れを解説していきます。

- 遺言書の有無を確認する

- 相続財産調査を行って遺産総額を求める

- 戸籍調査を行って誰が相続人なのか確認する

- 遺産総額から基礎控除額を引く

- 税率を適用して相続税の総額を求める

- 控除を適用して各相続人の相続税額を求める

遺言書の有無を確認する

亡くなった方が遺言書を遺しているかどうかによって、遺産を相続するまでの手続きの流れや遺産の分け方が変わることがあります。

そのため、家族が亡くなったら、まずは遺言書が遺されていないか確認しましょう。

遺言書が遺されていればその内容に従って遺産を分けるため、相続税の税額は早見表の金額とは変わる場合があります。

一方で、遺言書が遺されておらず、相続人の間で遺産分割協議をして法定相続分で遺産を分けるような場合は、早見表の金額を参考にすると良いでしょう。

遺言書は亡くなった方の自宅や公証役場、法務局などで保管されている可能性があるので、遺言書の作成有無を生前に確認していない場合は、これらの場所を一つひとつ確認するようにしてください。

相続財産調査を行って遺産総額を求める

相続税を計算するためには、相続税の計算の基礎になる遺産総額を確定させる必要があります。

そのために行うのが相続財産調査で、亡くなった方が残した財産について1つひとつ調べなければいけません。

遺言書と一緒に財産目録が残されていれば財産の一覧をすぐに確認できますが、そうでない場合は、相続開始後に相続人が財産の調査を行います。

さきほど解説したように、現預金などのプラスの遺産だけでなく借金などマイナスの遺産なども相続税の計算に含まれるので、相続税の課税対象となる財産を漏れなく把握するようにしてください。

- プラスの遺産:現預金や不動産など、亡くなった人が死亡時点で所有していた財産

- マイナスの遺産:亡くなった方が抱えていた借金や未払金

- 相続開始前3年以内の生前贈与財産:相続人が3年以内に生前贈与された財産

- みなし相続財産:亡くなった方が保険料を負担していた死亡保険金など

戸籍調査を行って誰が相続人なのか確認する

誰が法定相続人になり遺産を相続するのか、法律のルールについてはさきほど紹介しました。

このルールに従って誰が相続人なのかを確認するのが戸籍調査です。

亡くなった方の死亡時点の戸籍をまずは取り寄せて、そこから遡る形で出生時点の戸籍まですべて揃えましょう。

揃えた戸籍を確認すれば一体誰が相続人なのか確定でき、基礎控除額の計算で使う法定相続人の数が決まります。

遺産総額から基礎控除額を引く

相続財産調査を行って遺産総額を把握し、戸籍調査によって法定相続人が確認できたら、遺産総額から基礎控除額を差し引きます。

このとき、遺産総額が基礎控除額以下であれば相続税はかからず、相続税の申告や納税の手続きは不要です。

逆に、遺産総額が基礎控除額を超える場合は、基本的に相続税がかかります。

税率を適用して相続税の総額を求める

遺産総額から基礎控除額を差し引いて求めた金額を、各相続人の法定相続分に応じて配分します。

相続税の税率はこの配分された金額の大きさによって変わり、具体的には次の表のとおりです。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

参照元:国税庁ホームページ

各相続人に配分された金額に税率を掛け合わせた金額を相続人ごとに算出し、すべての相続人で算出したその金額を合計して、相続税の総額を求めます。

たとえば、遺産総額が9,000万円、相続人が配偶者と親1人の計2人のケースであれば、遺産額から基礎控除額4,200万円を引いた後の金額は4,800万円、法定相続分は配偶者が3分の2、親が3分の1です。

4,800万円を法定相続分に応じて配分すると、配偶者は3,200万円のため税率は20%、親は1,600万円のため税率は15%とわかります。

そのためこのケースでは相続税の総額は次のように計算できます。

- 相続税の総額 =(3,200万円×20%-200万円)+(1,600万円×15%-50万円)= 630万円

控除を適用して各相続人の相続税額を求める

最後に、相続税の総額を各相続人の実際の遺産相続割合に応じて配分します。

配分して求めた金額が各相続人の相続税額です。

ただし、配偶者控除や障害者控除、未成年者控除などを適用できる相続人については、さらに障害者控除額や未成年者控除額を差し引きます。

相続税の軽減につながる税額控除

「相続税の早見表の見方に関するポイント」でも少し紹介しましたが、相続税の計算では、税負担の軽減につながるさまざまな制度が用意されています。

控除制度が設けられている主な理由は、遺産を相続する人の個別の事情を考慮して、税負担を軽減すべきケースにおいてはしっかりと配慮を行うべきだからです。

ここでは相続税の主な控除制度として、次の5つの制度について紹介していきます。

- 配偶者控除(配偶者の税額軽減)

- 未成年者控除

- 障害者控除

- 相次相続控除

- 暦年課税に係る贈与税額控除

配偶者控除(配偶者の税額軽減)

配偶者の税額軽減については既に解説したとおり、配偶者が遺産を相続する場合には、少なくとも1億6千万円の遺産まで相続税がかかりません。

なお、配偶者の税額軽減を適用した結果として相続税がかからない場合、当特例制度の適用を受けるためには申告の手続きが必要になります。

未成年者控除

未成年者控除は、20歳未満の未成年者が相続人として遺産を相続するときに適用できる控除です。

相続税を計算する際、20歳になるまでの年数に10万円を掛けた額を差し引けます(年数に1年未満の端数がある場合は1年に切り上げます)。

たとえば、未成年者の年齢が16歳8ヶ月の場合は、8ヶ月を切り捨て16歳で計算し、20歳になるまでの年数が4年のため、未成年者控除額は40万円(=10万円×4年)です。

また、未成年者控除額がその未成年者本人の相続税額より大きく控除額の全額が引き切れない場合は、引き切れない額をその未成年者の扶養義務者の相続税額から差し引けます。

障害者控除

障害者控除は、85歳未満の障害者が相続人として遺産を相続するときに適用できる控除です。

相続税を計算する際、85歳になるまでの年数に10万円(特別障害者は20万円)を掛けた額を差し引けます(年数に1年未満の端数がある場合は1年に切り上げます)。

本人の相続税額よりも控除額が大きくて引き切れない場合、引き切れない額をその人の扶養義務者の相続税額から差し引ける点は未成年者控除と同じです。

相次相続控除

家族が亡くなり相続が起きたとき、その亡くなった方が10年以内に相続税を支払っていた場合に適用できるのが相次相続控除です。

控除額は、相続税額や前回の相続から今回の相続までの期間などをもとに計算します。

近い期間に相続が相次いで起きて相続税を何度も支払うことになると負担が重くなってしまうため、そのような場合に遺族の負担を軽減するための制度が相次相続控除です。

暦年課税に係る贈与税額控除

相続開始前3年以内に相続人に生前贈与されていた財産は、相続税を計算するときにその財産の金額を含める必要があります。

そして、その財産を生前贈与されたときに贈与税を支払っていた場合、相続税を計算する中で贈与税額を差し引くのが贈与税額控除です。

つまり、仮に贈与税を支払っていた場合には相続税の計算でその金額が考慮されるので、贈与税と相続税が重複して二重に課税されることはありません。

相続税の早見表を活用する際の注意点

相続税の早見表は、かかる相続税の額を大まかに知ることができる、非常に便利なツールです。ただし、相続税の早見表を活用する際には、次の点に注意しましょう。

遺産総額が正しく算定できてないと結果が異なる

相続税の計算をするうえで実はもっとも難しいのは、遺産総額がいくらであるのかを算定する段階です。

遺産が預貯金のみであれば問題ありませんが、遺産に土地や上場していない株式などが含まれている場合には、遺産総額を正しく計算すること自体が一つのハードルとなるでしょう。

また、後ほど解説する小規模宅地等の特例の適用を受けるためには要件を満たす必要があり、特例が適用できるかどうかの判断を誤れば遺産総額の想定が大きくズレてしまう可能性があります。

早見表は、遺産総額がある程度正確に分かっていなければ使うことはできません。遺産総額の計算を誤った状態で早見表を見てしまうと、結果が大きく異なってしまう可能性があることを知っておきましょう。

税額が0でも申告が必要な場合がある

相続税の早見表で、税額が「0」になるからといって、相続税の申告自体が不要であるとは限りません。

次の場合には、たとえ早見表上の税額が「0」であったとしても相続税の申告自体は必要となります。仮に申告をしなければ特例の適用を受けることができず、多額の相続税を納める必要が生じる可能性がありますので、注意しましょう。

小規模宅地等の特例を受けた結果税額が0になる場合

小規模宅地等の特例とは、相続税の計算上、土地を最大8割減で評価することができる特例です。たとえば評価額1億円の土地であれば2,000万円として評価することができるため、減税効果の大きな特例の一つといえるでしょう。

しかし、小規模宅地等の特例の適用を受けるためには、期限内に相続税の申告をしなければなりません。そのため、小規模宅地等の特例を受けた前提での遺産総額を相続税の早見表に当てはめて計算をした結果相続税額が0円になったとしても、小規模宅地等の特例の適用を受ける前の遺産総額が上で解説をした「相続税の基礎控除額」を超えるのであれば、相続税の申告自体はしなければなりません。

配偶者の税額軽減を使った結果税額が0になる場合

配偶者の税額軽減とは、上で解説をしたとおり、配偶者が相続した財産のうち法定相続分か1億6,000万円のいずれか大きい金額までは相続税がかからないという特例です。

この特例も、小規模宅地等の特例と同じく、期限内に相続税の申告をしなければ使うことはできません。

たとえば、遺産総額が2億円程度あったとしても、法定相続人が配偶者のみであれば、相続税額は0円となります。しかし、これはあくまでも期限内に申告をして、配偶者の税額軽減制度を使った場合のことです。

期限内に相続税の申告をしなければ配偶者の税額軽減制度の適用が受けられず、結果的に4,860万円もの相続税を支払う必要が生じることには注意しましょう。

相続税に関するよくある質問

最後に、相続税に関するよくある質問に回答します。

申告期限までに協議がまとまらなかったらどうなる?

相続税は、相続が起きてから10ヶ月以内に申告と納税をしなければなりません。

そして、相続税を正しく算定しようとすれば、申告までに「遺産分割協議」がまとまっている必要があります。遺産分割協議とは、相続人全員で行う、遺産分けの話し合いのことです。

では、申告期限までに遺産分割協議がまとまらなかった場合、相続税の申告はどうすれば良いのでしょうか?

まず、たとえ申告期限までに遺産分割協議がまとまらなかったとしても、そのことを理由に申告期限が伸長されるわけではありません。原則どおり、相続開始後10か月以内に申告と納税が必要です。

この場合には、法定相続人が法定相続分どおりに遺産を取得したものと仮定して、仮の申告と納税を行います。この仮の申告においては、上で解説をした小規模宅地等の特例や配偶者の税額軽減などの特例の適用を受けることができませんので、注意しましょう。

ただし、期限内にした仮の申告で「申告期限後3年以内の分割見込書」を提出し、実際に相続税の申告期限から3年以内に遺産分割協議がまとまって協議成立から4ヶ月以内に申告をし直した場合には、小規模宅地等の特例や配偶者の税額軽減の適用を受けることが可能となります。

申告期限内に協議がまとまらなかったからといって期限が伸びるわけではありませんので、期限内にしっかりと申告をするよう注意しておきましょう。

申告が必要なのに申告しないとどうなる?

相続税の申告が必要であるにもかかわらず、申告期限内に申告をしないと、どうなるのでしょうか。主なリスクは、次のとおりです。

小規模宅地等の特例や配偶者の税額軽減が使えなくなる

上で解説をしたとおり、小規模宅地等の特例や配偶者の税額軽減を使うためには、期限内に相続税の申告をしなければなりません。期限内に申告をしなければもはやこれらの制度の適用を受けることはできなくなりますので、注意しましょう。

延滞税の対象となる

延滞税とは、利息のような位置づけの税金です。相続税の申告期限を過ぎてから納税をした場合には、遅延した期間に応じて、延滞税が加算されます。

無申告加算税の対象となる

無申告加算税とは、期限内に申告しなかった場合に、本来支払うべき税金に加えて課される税金です。無申告加算税の割合は、それぞれ次のとおりとなります。

- 申告期限後、調査通知前までに申告した場合:5%

- 調査通知以後から調査による更正等予知前までに申告した場合:原則10%、50万円を超える部分は15%

- 調査による更正等予知以後:原則15%、50万円を超える部分は20%(ただし、過去5年以内にも相続税に対して無申告加算税や重加算税を課されていた場合には、原則25%、50万円を超える部分は30%)

たとえ申告期限を過ぎてしまっても調査が入る前であれば比較的低い加算税の負担で済みますので、万が一期限内に申告ができなかった場合でも、できるだけ早期に申告をしておきましょう。

重加算税の対象となる

重加算税とは、意図的に財産を隠蔽したと判断された場合に、無申告加算税に代えて課される税金です。無申告加算税の率は、原則として本来支払うべきであった税額の40%です。

ただし、過去5年以内にも相続税に対して無申告加算税や重加算税を課されていた場合には50%となります。重加算税は非常に重いため、相続税の申告が必要であると認識しながら申告をしないようなことは、絶対にやめましょう。

まとめ

相続税の早見表を使えば、相続税がどれくらいかかるのか概算額がわかります。

ご自身のケースで一体どれくらいの相続税がかかるのか、まずは確認してみましょう。

相続税の概算額は相続人や遺産額によって異なるので、早見表を活用する上では、法定相続人になる人や遺産の総額を正しく把握することが大切です。

また、相続税の早見表で確認できるのは、あくまで相続税の概算額であり、すべてのケースの相続税額を確認できるわけではありません。

未成年者控除や障害者控除など、控除制度を使えて相続税額が早見表の金額と変わるケースがある点には注意してください。