金額が高額になりがちな相続税は、納税資金の準備で苦労する人が多い税金ですが、人によっては相続税額が2割加算されて納税額がさらに大きくなるため注意が必要です。

相続税の納付期限が近付いてから慌てないように、相続税の2割加算の仕組みを理解して相続税額を正しく計算できるようにしておかなければなりません。

この記事では、相続税の2割加算の対象者や計算方法など、相続対策や相続税申告で役立つ知識を解説していきます。

目次

相続税の2割加算とは?

相続税の2割加算とは、財産を相続した人が一定の条件を満たす場合に、相続税額が2割増える制度です。

同じ財産を相続した場合でも、誰が相続人かで税額が変わります。

配偶者など亡くなった方と近い関係にある人が相続人ならば財産を相続して当然ですが、故人と近しい関係にない人が相続した場合には偶然性が高くて当然とは言えません。

両者のケースで税額が同じだと不公平であるため、一定の場合に税額を2割加算する仕組みなのです。

また、相続対策によって相続税を減らせる場合がありますが、無条件に認めると課税面で公平性に欠けるため2割加算が適用されるという場合もあります。

つまり、相続税の2割加算とは相続税課税の公平性を保つための制度です。

具体的な対象者については、次の項目で解説していきます。

相続税の2割加算の対象者

相続税の2割加算の対象者は、自分の親・配偶者・子以外です。

相続税法第18条では、「被相続人の一親等の血族(代襲相続人を含む)と配偶者以外の人」と規定されています。

自分から見たときの親族関係の近さを示す「親等」の中でも、一番近い親族にあたる「一親等」は親・配偶者・子のことを指し、「血族」は自分と血のつながりがある人のことです。

そのため、「被相続人の一親等の血族と配偶者」とは、自分の親・配偶者・子の3者を指し、それ以外の人が遺産を相続すると偶然性が高いものとして2割加算の対象になります。

ただし、養子縁組をした場合のように法的に血族と見なされるケースもあり、相続税の2割加算の対象になる人・対象にならない人を一覧で示すと次の表のとおりです。

| 2割加算がされない人の例 | 2割加算がされる人の例 | |

| 被相続人との関係 |

|

|

基本的には、故人と身近な関係にある人かどうかで2割加算の適用対象を判断できますが、兄弟姉妹は2割加算の対象になるため法定相続人とは一致していません。

また、孫と養子縁組をしているケースや、代襲相続人が相続するケースでは注意が必要です。

これらの人が相続する場合の2割加算の考え方については、この後に紹介します。

孫が相続する場合

相続税の2割加算との関係で特に注意すべきなのは、孫が相続人のケースです。

相続対策で孫を養子にする人もいますが、税額が増える場合があるため気を付けなければなりません。

まず、孫の代まで財産が渡るには「親→子」「子→孫」の計2回かかります。

しかし、孫を養子にすれば、孫に財産を直接相続できて相続税の課税回数を1回に減らすことができます。

このような単なる課税逃れは、当然認められるべきではありません。

そのため、原則2割加算の適用対象外となる養子の中でも、孫養子だけは例外的に2割加算の対象として扱われます。

相続対策で孫との養子縁組を検討する場合があるかもしれませんが、税額が2割増えて逆に残せる財産が減る可能性があるので注意が必要です。

なお、孫養子が代襲相続人の地位を有する場合には、この後解説する「代襲相続人が相続する場合」の規定が優先されるため、2割加算はされません。

代襲相続人が相続する場合

相続人となるはずの子・兄弟姉妹が被相続人より先に亡くなっていたり、相続欠格・推定相続人の廃除によって相続権を失っている場合、子・兄弟姉妹に子がいれば、その子(つまり孫・甥・姪)が代わりに相続人になります。

これは、次の世代が代わりに相続する代襲相続と呼ばれる制度です。

元々の相続人(子・兄弟姉妹)が2割加算の対象外であるため、代襲相続人(孫・甥・姪)も税額が2割加算されることはありません。

ただし、代襲相続の仕組み自体を勘違いする人が多いため注意が必要です。

子からの代襲相続は何代でも認められるため、ひ孫などでも代襲相続できますが、兄弟姉妹からの代襲相続は一世代限りです。

甥や姪のみで、甥や姪の子には代襲相続権はありません。

また、相続放棄をした人の子も代襲相続権はなくなります。

相続税の2割加算を考える上では、代襲相続の仕組みを正しく理解しておく必要があります。

相続時精算課税制度を利用している場合

特別控除を適用できるなどのメリットを活かすため、相続時精算課税制度を活用する人もいるかもしれません。

この制度を利用すると、贈与時と相続発生時で身分関係に変動があっても、贈与時の身分関係で相続税額計算が行われます。

例えば、相続時精算課税制度を利用して養子へ財産を贈与し、その後に離縁して相続が発生した場合を考えてみましょう。

贈与した時点では養子として一親等の血族ですが、相続発生時点ではすでにその身分関係は解消されています。

相続発生時点の身分関係に着目すると、2割加算の対象者のように思われるかもしれません。

しかし、相続時精算課税制度は財産を贈与した時点の身分関係が適用される制度です。

そのため、贈与時に養子で一親等の血族であれば2割加算の対象外で、相続税額が2割増えることはありません。

相続放棄をしている場合

相続人が相続放棄をした場合でも、生命保険金などを受け取って結果的に相続税がかかる場合があります。

相続放棄による身分関係の変動が2割加算の適用有無に影響するのではないかと考える人もいると思いますが、相続放棄は2割加算の規定には影響しません。

2割加算の対象外になるのは「被相続人の一親等の血族(代襲相続人を含む)と配偶者」であり、相続放棄の有無は関係ないからです。

ただし、先ほどお伝えしたとおり、相続放棄をするとその子の代襲相続権はなくなります。

その場合には、2割加算の適用有無に影響することがあります。

相続税の2割加算の計算方法

さまざまな規定があって税額計算が難しいのが相続税です。

2割加算についても、税額計算の「どの段階で」「何の金額に2割加算するのか」を間違えると相続税額が大きく変わってしまいます。

納税額の計算を間違えると、準備すべき納税資金の金額を勘違いして後々に資金繰りに困ったり、申告後に税務署から間違いを指摘されて追徴課税されることにもなりかねません。

これから2割加算の計算方法や具体的な計算例を紹介していくので、ご自身のケースでも実際に当てはめて計算してみてください。

計算方法

相続税の2割加算の計算式は次のとおりです。

- 税額控除前の相続税額×0.2

個々の財産の価格に2割加算するのではなく、「税額控除前の税額に0.2を掛けた額」を相続税額に加算します。

計算例

続いて、2割加算が適用される具体的な相続事例の中で税額を計算してみましょう。

- 相続人:配偶者と兄の2人

- 相続割合:法定相続分どおりで、配偶者4分の3、兄4分の1

- 遺産総額:1億0,200万円

まず、基礎控除額は

- 3,000万円+600万円×2人=4,200万円

となるため、基礎控除後の課税遺産総額は

- 1億0,200万円-4,200万円=6,000万

となります。

総額6,000万円を法定相続割合に応じて按分すると、

- 配偶者:6,000万円×3/4=4,500万円

- 兄:6,000万円×1/4=1,500万円

であり、適用される相続税率は下表から次のとおりとなります。

- 配偶者:20%

- 兄:15%

【相続税の速算表】(平成27年1月1日以後の場合)

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

したがって、相続税額はそれぞれ次のとおりに計算できます。

- 配偶者:4,500万円×20%-200万円=700万円

- 兄:1,500万円×15%-50万円=175万円

したがって、2人合わせて875万円となります。

- 700万円+175万円=875万円

ここで、実際の相続割合で按分しますが、この例では法定相続分どおりに相続するため、

- 配偶者:875万円×3/4=656万2,500円

- 兄:875万円×1/4=218万7,500円

配偶者は税額の軽減制度の金額の範囲内なので、全額控除されて税額は0円です。

一方で、兄は2割加算の対象であるため、税額は次のとおりです。

- 218万7,500円×1.2=262万5,000円

相続対策して2割加算回避を考える際のポイント

相続対策して2割加算を回避すれば、大きな節税効果を得られる場合があります。

しかし、2割加算を回避するために取った対策のせいで逆に他の規定で不利になり、相続税額が増えるケースも少なくありません。

ここでは、相続対策と2割加算の関係に着目しながら、相続対策の内容によって得するケースと損するケース、相続対策を考える際のポイントについて解説していきます。

相続税の2割加算回避で得する場合

2割加算の対象者を養子にして、2割加算の対象外にすれば税額を低く抑えられて得するケースがあります。

養子縁組で2割加算回避を行う際は、法定相続人の数・基礎控除額への影響がポイントです。

例えば、影響がない次のようなケースは得するケースです。

- 相続人:今相続が発生した場合の相続人は弟1人のみ、弟には子(甥)がいる

- 遺産総額:1億0,600万円

- 相続ケースA:全ての財産を弟が相続し、その財産は弟から甥へ全て相続する

- 相続ケースB:甥を養子にして弟への相続を飛ばし、甥が直接財産を相続する

通常の相続であるケースAならば、弟・甥への計2回相続が発生し、さらに弟は2割加算されるので税額が増えてしまいます。

しかし、養子縁組による相続対策でケースBのように2割加算を回避して相続回数を1回に減らした場合、相続税額がどれ程変わるのかを計算してみましょう。

まず、Aのケースについて計算すると次の表のようになります。

表の【弟への相続】の列を上から下にたどって相続税額を計算し、残った資産額が【弟から甥への相続】における遺産総額になるものとして、同様に列の上から下へ計算する流れです。

なお、弟に相続した財産の金額がそのまま弟から甥への遺産総額になる前提は極端ですが、話を簡単にするため相次相続控除なども含めて他制度の適用はない前提で計算しています。

| 計算項目 | 【弟への相続】 | 【弟から甥への相続】 |

| 遺産総額(①) | 1億0,600万円 | 8,920万円(=⑤の金額) |

| 基礎控除額(②) | 3,600万円 | 3,600万円 |

| 課税遺産総額(③) | ①-②=7,000万円 | ①-②=5,320万円 |

| 適用税率 控除額 |

30% 700万円 |

30% 700万円 |

| 相続税額(④) | (③×30%-700万円)×1.2 =1,680万円 |

③×30%-700万円 =896万円 |

| 納税後の資産額 | ①-④=8,920万円(⑤) | ①-④=8,024万円 |

「弟への相続」「弟から甥への相続」の計2回でかかる相続税額の合計は2,576万円(=1,680万円+896万円)です。

一方で、ケースBのように養子縁組で甥に相続する場合は、遺産総額7,000万円(1億0,600万円-3,600万円)に税率30パーセントを適用するため、相続税は2,100万円(=7,000万円×30%)で済みます。

したがって、相続税が476万円(=2,576万円-2,100万円)も安くなることがわかります。

つまり、2割加算回避のための養子縁組が有効な相続対策であることは間違いありません。

ただし、上記の例のように養子縁組で得になるケースがある一方、養子縁組をすると法定相続人の数が減って基礎控除額が低くなって逆に損するケースもあるので注意が必要です。

相続税の2割加算回避で損する場合

今度は、2割加算回避のために養子縁組をすると、逆に相続税額が増えて損をするケースについて説明します。

養子縁組により、法定相続人の数が減って基礎控除額が下がる点が影響します。

- 相続人:今相続が発生した場合の相続人は兄と弟の2人のみ

- 遺産総額:1億0,200万円

- 相続ケースC:全ての財産を兄と弟が半分ずつ相続する

- 相続ケースD:兄・弟以外の人を養子に迎えて養子1人が相続する

ケースのCとDの大きな違いは、法定相続人の数です。

ケースCでは法定相続人が兄弟2人なので基礎控除額は4,200万円です。

一方、養子縁組後のケースDでは、兄弟は相続人ではなくなり法定相続人の数が養子1人だけに減るため、基礎控除額は3,600万円になります。

| 計算項目 | 【ケースC:兄弟へ相続】 | 【ケースD:養子へ相続】 |

| 遺産総額(①) | 1億0,200万円 | 1億0,200万円 |

| 基礎控除額(②) | 4,200万円 | 3,600万円 |

| 課税遺産総額(③) | ①-②=6,000万円 | ①-②=6,600万円 |

| 適用税率 控除額 |

兄弟それぞれ3,000万円ずつのため15% 50万円 |

30% 700万円 |

| 相続税額 | 兄弟それぞれ(3,000万円×15%-50万)×1.2=480万円 2人で480万円×2人=960万円 |

③×30%-700万=1,280万円 |

兄弟へ相続していれば、2割加算が適用されても相続税額は2人合計で960万円ですが、養子縁組をした場合には2割加算を回避しても相続税額は1,280万円と逆に高くなることがわかります。

このように、養子縁組によって法定相続人の数が減るケースでは、2割加算回避だけを目的とした養子縁組は有効な節税対策にならないことも多いので気を付けなければなりません。

【要注意】相続対策で養子縁組する場合

養子縁組が相続税対策として有効なケースは確かにありますが、2割加算回避だけを目的として養子縁組を行うと得する場合だけでなく損する場合もあるため注意が必要です。

養子縁組をして法定相続人の数が減ると基礎控除額が低くなることもあり、2割加算回避による節税効果以上に逆に相続税額が増えてしまうケースがあります。

相続税の2割加算回避だけを意識して養子縁組を行うと、税額が高くなったり争族の原因になることもあるので、2割加算以外の規定も含めて相続税の各規定を正しく考慮して相続対策をすることが大切です。

税理士に相談するなど慎重に検討を行うようにしてください。

生前贈与を活用する

養子縁組による相続税の2割加算回避で損するケースでも、生前贈与を活用して節税できる場合があります。

贈与税には相続税のような2割加算はないため、税額が2割増えることがなく財産を残したい人に対して生前から財産を贈与することも一つの方法です。

贈与税の非課税枠110万円以内で毎年財産を贈与しておけば、相続時の課税対象が減って相続税額を低く抑えられます。

贈与税は相続税に比べて税率が高いため非課税枠以上に贈与する場合は注意が必要ですが、相続対策として生前贈与を活用してみても良いでしょう。

相続税申告の手続き

相続税をはじめとした税金は、税額の計算方法などの仕組みだけでなく申告手続き方法まで含めて理解して正しく納税できるようになることが大切です。

間違った相続税申告をすると罰則を科されることにもなりかねないので、相続税申告書の書き方や申告漏れを起こした場合の対処法について確認しておきましょう。

申告書の書き方

相続税の申告書では、計算過程や適用する控除制度ごとに用紙が分かれます。

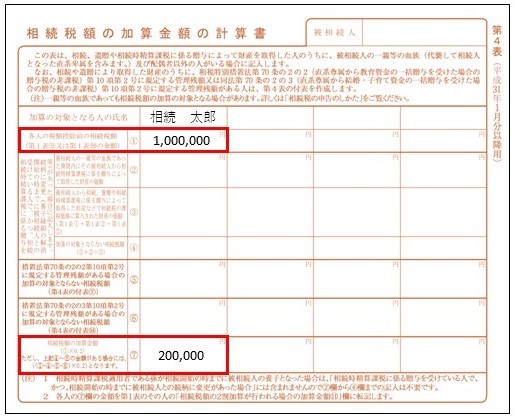

2割加算では、第4表を使います。

例えば、税額控除前の相続税額が100万円、相続税の加算金額が20万円のケースであれば記載方法は次のとおりです。

加算の対象となる人の氏名を一番上に記入した後、上記の2つの赤枠内に「税額控除前の相続税額」と「相続税の加算金額」をそれぞれ記入します。

用紙は国税庁HPからもダウンロードできるので実際に確認してみると良いでしょう。

相続税申告の注意点

相続税申告を間違えると、ペナルティーとして追徴課税が行われることがあります。

申告後に税務署から指摘を受けて延滞税や過少申告加算税、無申告加算税、重加算税が科されることがないように気をつけなければなりません。

申告期限内に税務申告を行わなければ、期限の翌日から延滞税が発生しますし、税額計算を間違えて過少に申告していると年率10パーセント(50万円超の部分は15パーセント)の過少申告加算税が科されてしまいます。

申告手続き自体を怠った場合にかかる無申告加算税や、悪質と判断された場合に科される重加算税は税率がさらに高くなります。

高額な税金を追徴課税されることがないように、相続税申告は正しく行うことが大切です。

注意点①:申告漏れしない

相続は、一生に何度も経験するものではありません。

だからこそ、申告ミスを起こす人が多い税金でもあります。

相続財産は大切な人が残してくれた貴重な資産であり、追徴課税によって遺産が減ってしまうことは何としても避けなければなりません。

相続税申告で税務署による調査を受け、申告漏れなどの違反を指摘される件数は年間1万件を超えています。

申告ミスが多い税金だからこそ税務署もしっかりと調査してきます。

申告方法などがわからず不安な場合には、相続に詳しい税理士に相談した方が良いでしょう。

出典:国税庁HP「平成29事務年度における相続税の調査の状況について」

注意点②:申告漏れした場合は修正申告する

申告後に万が一間違いに気付いた場合は、1日でも早く修正申告してください。

2割加算の考慮漏れや課税対象財産の把握漏れが発覚して結果的に過少申告になっている場合でも、税務署に指摘を受ける前に修正申告を行えば追徴課税の税率が軽減されます。

| 修正のタイミング | 過少申告加算税 | 無申告加算税 | |

| 税務署の指摘前に自主的に修正申告 | 0% | 5% | |

| 税務署の指摘後に修正申告 | 納付税額のうち50万円以下の部分 | 10% | 15% |

| 納付税額のうち50万円超の部分 | 15% | 20% | |

修正申告を行うタイミングが税務署指摘の「前か後か」で適用税率が大きく異なります。

間違いに気付いた場合には、指摘を受ける前に自主的に修正申告を行うことが大切です。

まとめ

相続税の2割加算について仕組みや計算方法、申告書の書き方について解説しました。

相続税の2割加算は税額計算に影響するだけに、相続税申告で間違いを犯さないためにも正しく理解しておく必要があります。

養子縁組による2割加算回避で得するケースと損するケースがあるので、相続対策を考える上でも2割加算規定への理解は欠かせません。

続税は規定の種類が多くて複雑ですが、2割加算の規定も含めて個々の規定について一つひとつ理解していくことが大切です。