お葬式にかかる費用は、相続税の控除の対象となり、申請することで相続税を減らすことができます。どんなものが控除対象になるのかを知っておけば、遺してくれた財産をいたずらに減らさずにすみます。合わせて、覚えておくと便利な知識も紹介しますので、ぜひ参考にしてください。

1.お葬式でかかる費用を確認

まず前提知識として、意外と知らないお葬式についての説明、どんなものにいくらの費用がかかるのか確認していきましょう。

1-1.葬式とは

葬式とは、一般的に、お通夜、葬儀、告別式、火葬を合わせたものを呼ぶ呼び方です。いわばそれぞれの儀式を合わせた総称です。

お通夜

家族や親族など、亡くなった方と親しい人が集まり、線香を一晩絶やさずに故人に寄り添い、悼む日です。近年では、告別式に参加できない人が故人とのお別れをする場としても考えられています。また、夜通しではなく、1~3時間ほどに終える「半通夜」も広まってきています。

葬儀

宗教的な儀式と考えるとよいでしょう。お寺や神社、教会で行われる、故人の魂を送る儀式です。

告別式

亡くなった人に別れを告げる儀式です。本来は宗教とは関係のないものですが、近年では、葬儀と告別式を連続して行うことが増えてきました。また、葬儀は家族葬、密葬で行い、それとは別に、告別式やお別れ会を行うこともあります。

1-2.費用について

葬式にかかる費用は、規模によってさまざまですが、数十万円〜200万円程度が相場とされています。

内訳としては、下記のようなものが想定されます。

①葬式全般にかかる費用

● お通夜や告別式の式場使用料

● 供花、供物の料金

● スタッフ人件費

● 会葬礼状、会葬返礼品費

● 火葬費

②葬式の前後にかかる費用

● 死亡診断書、死体検案書の発行費用

● 病院や警察での遺体の安置、運搬にかかる費用

● 墓石や墓地の購入、借入

③主に宗教関係者に支払う費用

● 枕経や読経のお礼

● 戒名のお礼

● お車代

2.どうやって支払うかで、控除が受けられる人数は変わる

冒頭で説明した通り、葬儀費用については、控除を受けることが可能です。

「何を持って葬儀費用とするか?」については3章でお話しするとして、2章では控除がどのようなかたちで適用されるのかについて解説します。

2-1.そもそも葬式の費用はだれが払うのか?

葬式の費用をだれが負担するのかについては、法律では特に定められていません。

傾向としては喪主が支払うのが妥当とすることが多いようです。

ただ、葬儀費用の支払いについて争いになるケースも少なくないので、誰がどのように支払うかを話し合って決めた方がよいでしょう。

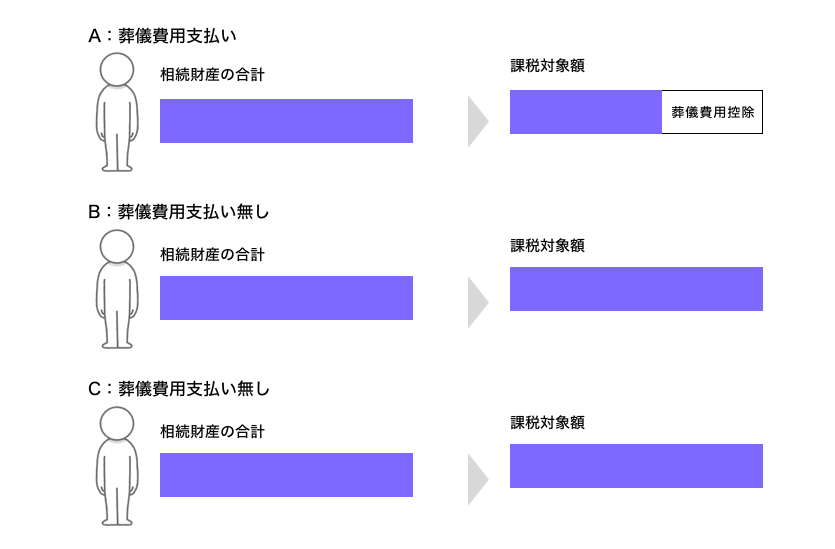

2-2.払った人に対して、控除が適用される

葬儀費用の控除は、葬儀費用を払った人に対して適用されます。

相続税は、遺産の総額を、各人が法定相続分通りに受け取ったと仮定して、それぞれの取り分に対して税率を掛け、計算し、それらを合計したものが相続税の総額となります。

葬儀費用においても、全体に対して控除がされるのではなく「葬儀費用を支払った人」に対して、控除が適用されます。

葬儀費用を、相続人全員で分割すると決めた場合は、支払った人全員が控除を受けられることになります。

※上記の図では、相続税の課税対象額の算出をシンプルに簡易的な図で表しています

※相続税の計算方法について、詳しくはこちら

ここで考えるのがこの制度を「どう使えばお得になるのか?」と言うことでしょう。

結局、払った額にしか控除は適用されないので、合計で考えるなら、誰が払って、誰が控除を受けても同じだと考えるかもしれません。

しかし、ここで1つ思い出して頂きたいのが配偶者の税制優遇についてです。

詳しい説明は省略しますが、配偶者控除と呼ばれる制度で、配偶者は実質的に相続税額を0円にすることが可能です。

すると、葬儀費用が控除されたとしても、結局は配偶者控除で0円になるので、効果としては薄くなります。

そこでそれ以外の子供などが葬儀費用を払うことで、控除の節税効果を最大限活かすことが可能です。

(しかし、実際では、喪主は配偶者が行うことが多く、葬式費用も喪主が支払うことが多いので、上記のような方法を取っている方が多いかと言えば、そうでもありません。)

3.控除の対象になるものとならないもの

お葬式にかかる費用は相続税の控除の対象になると述べてきましたが、お葬式に関係する費用全てが控除の対象になるという訳ではありません。

3章では控除の対象となるもの、ならないものをそれぞれ説明していきます。

3-1.控除の対象になるもの

国税庁の相続税法基本通達13条4項には、下記のように定められています。

1.葬式若しくは葬送に際し、又はこれらの前において、埋葬、火葬、納骨又は遺がい若しくは遺骨の回送その他に要した費用(仮葬式と本葬式とを行うものにあっては、その両者の費用)

2.葬式に際し、施与した金品で、被相続人の職業、財産その他の事情に照らして相当程度と認められるものに要した費用

3.1又は2に掲げるもののほか、葬式の前後に生じた出費で通常葬式に伴うものと認められるもの

4.死体の捜索又は死体若しくは遺骨の運搬に要した費用

出展:国税庁ホームページ

具体的には、下記のものが控除対象として認められます。

・死亡診断書や死体検案書の発行費用

・通夜、告別式にかかった費用(飲食代も含む)

・喪主、施主負担分の供花、供物

・葬儀場までの交通費遺体の搬送費用

・火葬、埋葬料

・手伝ってくれた人へのお心付け

・お車代

・お布施、読経料、戒名料

・納骨費用

・その他通常葬儀に伴う費用

つまり、基本的には葬式に直接的に関わる費用のほとんどは控除の対象になるというわけです。

葬式費用には、お心付けなど領収書が出ないものも少なくありません。

その場合、具体的な金額と内訳を記したものメモを残しておけば大丈夫です。

3-2.控除の対象にならないもの

国税庁の相続税法基本通達13条5項には次のように書かれています。

1.香典返戻費用

2.墓碑及び墓地の買入費並びに墓地の借入料

3.法会に要する費用

4.医学上又は裁判上の特別の処置に要した費用

出展:国税庁ホームページ

具体的には、下記のようなものが控除の対象外となります。

・香典返し

・喪主、施主負担分以外の供花、供物

・位牌や仏壇などの購入費用

・墓石や墓地の購入費や借入費

・墓石の彫刻料

・初七日以降の法事にかかる費用

・遺体解剖費

・その他、通常葬式に伴わない費用

考え方としては、葬式、つまり、お通夜、葬儀、告別式、火葬の一連の式に直接関わらないものに関しては控除の対象外ということになります。

また、一般的なサラリーマンだったのに、盛大なお葬式をしたあと、さらに大規模なお別れ会もした、というように、社会通念上、相当と認められない規模のものに関しても、超過したと考えられる部分については控除されません。

3-3.判断の分かれるもの

- 親族の交通費や宿泊費

遠方に住んでいる親族がいる場合、その交通費や宿泊費を家族側が負担することもあるでしょう。

その場合、親族間にそのような習慣があることや、家族が払わなければならない理由があること、妥当な金額であることが認められれば、控除の対象となる場合があります。

- 会葬返礼品

参列者への感謝のしるしとして用意される会葬返礼品ですが、これも、控除対象になる場合とならない場合があります。

控除対象とならないのは、会葬返礼品の他に香典返しをしていない場合。

この場合、会葬返礼品が香典返し代わりと考えられるため、控除対象になりません。

反対に、香典返しを別に渡しているケースでは、会葬返礼品にかかった費用は控除対象となります。

4.覚えておくと便利な知識

葬儀費用は凍結口座からでも引き出せる

口座の名義人が亡くなったことが金融機関に伝わると、その口座は凍結されてしまいます。

しかし、葬儀費用として必要な旨を説明し、必要書類を用意することで、引き出しに応じてくれる場合もあります。

対応や必要書類は金融機関によって違いますので、事前に電話や窓口で確認するとよいでしょう。

相続財産を使うと相続放棄できないが、認められる場合もある

基本的に、相続財産の一部を1円でも使ってしまうと、相続放棄や限定承認ができなくなってしまいます。

そうすると、相続財産がマイナス分の方が大きかった時に、それを全部背負わなくてはならなくなってしまいます。

ただし、

- 社会通念に照らし合わせて、故人の社会的地位や身分にふさわしい規模の葬儀費用であること

- 相続財産から支払うべきやむを得ない事情があったと判断できること

が認められれば、葬儀後の手続きによって、財産を一部使ったとしても、相続放棄が可能になることがあります。

※相続放棄について、詳しくはこちら

香典は原則非課税

葬儀の際受け取る香典は、原則的に非課税となります。

葬儀費用に充てて余った分は、喪主や施主が受け取ってもかまいませんし、その後の法事などの費用に充てたり、相続人で分けたりしてもかまいません。

ただし、数十万円を超えるような常識を超えた額の場合、一時所得とみなされて税金が課せられることがあります。

葬式は2度やっても控除される?

例えば、亡くなった土地と出生地が遠く離れており、その両方で告別式を行いたいという場合、2回分の費用について控除が認められます。

ただし、企業経営者などが、家族・親族での葬儀と会社での告別式を行ったという場合は、控除となるのは家族・親族で行った分のみ。

会社で行った分は、会社の経費として計上できます。

5.ケーススタディ(判例)

控除が認められなかった事例

お葬式の当日に続けて初七日の法要を行い、その後、場所を移して会食を行った。

その会食費用は控除対象となるか?

結論:場所を移して会食をしているなどの理由から、通常の葬式ではなく、法会にかかる費用と考えるのが妥当である。よって、控除対象とは認められない。(平成10年6月12日判決)

控除が認められた事例

家族による葬式が行われた後、ちょうど四十九日に当たる日に、故人の地元にて偲ぶ会が行われ、議員や会社関係者、親族、知人らが参列した。

その際の費用は控除対象となるか?

結論:偲ぶ会は、葬式に参列できなかった人々が集まり、故人を偲び、お別れを言う場であった。そのため、通常の四十九日法会とは別の会であり、また、通常の葬式に該当すると考えられるため、控除対象と認められる。(平成26年1月10日判決)

まとめ

葬式費用のうち、お通夜、葬儀、告別式、火葬に必要とされる費用は、基本的に相続税の控除の対象になり、基本的には支払った人の課税対象額から控除が適用されます。