相続税の対策として生前贈与が効果的であるとした上で、(1)3年内加算ルール (2)名義財産 の2つに気をつけるべきという事は、以下の記事でご紹介しました。

さて、記事の中で、贈与税の申告が発生しない(110万円以内)贈与の場合、相続税の申告時に税務調査が入る可能性があるという事を述べています。

では111万円を超える、つまり贈与税を支払っている贈与の場合は、税務調査にて贈与の実態を問われることはないのでしょうか?

実は必ず安全という訳ではありません。本項では、111万円を超えた贈与で発生し得るケースについて解説致します。

1.贈与税を支払っても安全とは言えない

110万以内の贈与の場合、贈与税の申告が発生せず、それが故に相続税の申告時に「贈与税の実態」を調査する、税務調査が入りやすいというお話を冒頭でしました。

これを防ぐための1つのテクニックとして、「あえて111万円以上で贈与を行い、贈与税の申告をする」という方法があります。

これは昔から使われている一種のテクニックのようなもので、考え方としては、

贈与税を支払うことで「私たちは贈与を行って、贈与税も払ったんだから、贈与の事実はありますよ!」と主張している

といったようなものです。

確かに、贈与税を申告すれば、その実態を問われることは少ないかもしれません。

しかし、この場合においても「贈与の実態を疑われるケース」が増加しており、この手法による税務調査の回避は、お勧めは致しません。

ではどのような場合において「贈与税を申告しても、贈与の実態を疑われる」という事態になってしまうのでしょうか。確認していきましょう。

2.贈与者が勝手に申告してしまった

贈与者(お金をあげる側)が、受贈者(お金をもらう側)に黙って贈与税の申告をしているケース、これはたとえ贈与税の申告をしていても、実態を疑われる可能性が高いです。贈与税の申告では「受贈者が贈与税の申告をする」必要があります。

それを、贈与者が勝手に、受贈者の名前などを記載し、いわゆる偽造という形で、自分1人で贈与税申告を完結させてしまうという方法です。「バレなければ大丈夫」と考える方もいるかもしれませんが、税務署もそこまで簡単に騙せる相手ではありません。

このような事をしても筆跡等ですぐにバレてしまいます。そしてそうなると逆に税務調査の対象となってしまいます。

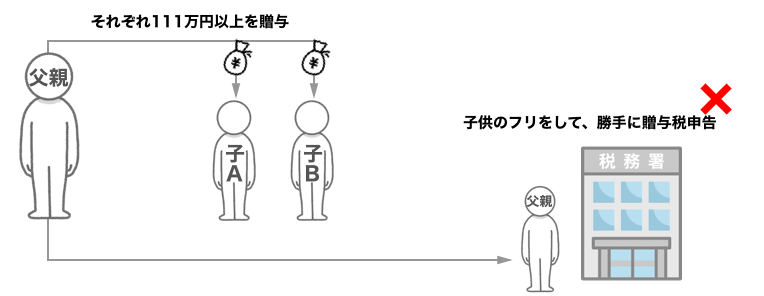

◆ケーススタディ

2人の子供がいる父親が生前にそれぞれの子供に111万円以上の贈与を行い、贈与税の申告を行うとします。この時、子供Aの贈与税申告、子供Bの贈与税申告を、父親が同じ筆跡で記載し、申告するとします。すると税務署は「全て同一人物で怪しい」と判断されてしまいます。

本来であれば、子供Aと子供Bがそれぞれ「自分の字で」申告書を記載する必要があるからです。

このように「あえて贈与税を申告する事で、税務調査を回避する」というテクニックは正しく行えば(きちんと受贈者が申告すれば)、対策として成立しますが、上記のような誤った行為をしてしまうと逆に税務調査を誘発してしまう危険があります。

3.重要なのは生前贈与の実態を示すこと

贈与の実態を示すのに、1番重要なのは「贈与を実行した際に、双方が認知していたという事を証明できること」です。

これができれば、わざわざ111万円以上の贈与を行って、贈与税を申告したり、勝手に子供の名前で申告したり、いわゆる小手先のテクニックを使う必要が無いのです。

税務署は贈与税や相続税の取り締まりについては「かなり厳しいもの」と理解し、小手先のテクニックは通じないと考えておきましょう。

仮にあなたが、実態のない贈与(=子供には内緒で、子供の口座に入金している)などがある場合は、直ちに子にその事を子供に伝えましょう。

そして、贈与契約書を交わし、支払っていない贈与税についてはすぐに申告すべきでしょう。

※教育資金の贈与などは、贈与税の猶予もあるため、以下の記事を参考にしてみて下さい

● 1500万円まで非課税の教育資金の一括贈与の特例は便利だが、使う必要がない場合もある。

まとめ

とにかく、110万以下の非課税目的でした贈与の場合でも、110万以上の贈与の場合でも、どちらにしろ贈与契約書を作成することは必ずやりましょう。

口座の名義だけを変えても、税務署にはバレて、税務調査の結果、追徴課税になることもあるのでお気を付け下さい。