相続税の計算では、遺産を相続するすべての人に同じ税率が適用されるわけではありません。

各相続人が法定相続割合で遺産を相続した場合の遺産額をもとに、適用する税率が決まります。

遺産を相続するときに相続税がかかるのか、かかる場合には何%の税率で計算するのか、相続税の計算方法を正しく理解しておくことが大切です。

そこでこの記事では、遺産を相続する人にとって欠かせない「相続税に関する知識」として、相続税の税率や税額を計算する際の手順、節税方法などを解説します。

相続税の税率

税金の税率には大きくわけて2種類あり、税率の決まり方によって税金は2つに分類できます。

1つは課税対象の金額に関係なく税率が変わらないタイプの税金で、もう1つは課税対象の金額が増えると税率も上がるタイプの税金です。

前者には消費税などが該当し、後者には所得税や贈与税などが該当します。

課税対象金額が増えるほど税率も上がる後者の課税方式は「累進課税方式」と呼ばれ、相続税も累進課税方式が採用されている税金の1つです。

課税対象となる遺産額が大きくなればなるほど、相続税の税率も高くなる仕組みになっています。

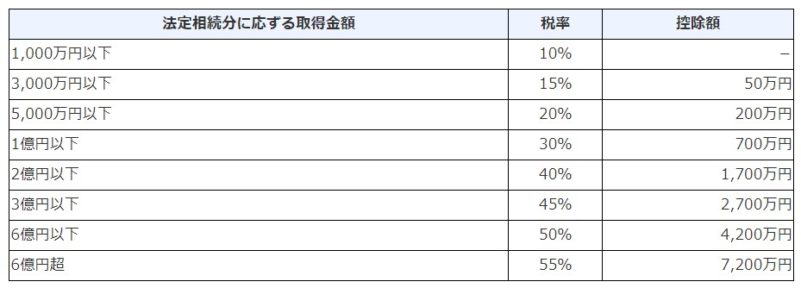

相続税の税率の表:税率は10%~55%までの8段階

相続税の税率は、「法定相続分に応ずる取得金額」によって10%から55%までの8段階に分かれます。

「法定相続分に応ずる取得金額」とは、「遺産の総額から基礎控除額を引いた額を各相続人の法定相続割合で按分した金額」です。(相続税の詳しい計算方法は「相続税の計算方法」で解説します)

つまり、相続税の税率は遺産の総額で決まるわけではなく、法定相続割合を掛けて計算した額で決まります。

そのため、仮に遺産の総額が大きい場合でも、相続税の税率が高くなるとは限りません。

たとえば、相続人の数が多いケースでは、相続人一人ひとりの法定相続分の遺産額が小さくなり、低い税率が適用される場合もあるからです。

平成26年以前と平成27年以降で異なる

平成26年12月31日以前に開始した相続と、平成27年1月1日以後に開始した相続では、相続税の計算方法が変更になった点があります。

相続税の税率も改正点の一つで、遺産額によっては平成26年以前に開始した相続よりも高い税率が適用されます。

また、相続税の税率だけでなく相続税の基礎控除額の計算方法も改正され、相続税が非課税になる基準が引き下げられました。

そのため、たとえば平成26年以前に相続を経験した人が平成27年以後に別の相続を経験する場合、仮に遺産の内容や相続人の数が以前の相続のときと同じでも、一般的に税額が高くなります。

相続税の計算方法とポイント

相続税の税額は次の流れで計算します。

- 遺産額の計算:相続税の課税対象となる遺産額を計算

- 課税遺産総額の計算:遺産額から基礎控除額を控除

- 相続税の総額の計算:各自が法定相続分に基づいて相続した場合の相続税額を計算して合計

- 各自の相続税額の計算:相続税の総額を各自の実際の相続割合に基づいて按分し、税額控除を適用して各自の相続税額を計算

ポイント①:相続税の計算では「正味の遺産額」を使う

相続税を計算するためには、まずは課税対象になる遺産額を求める必要があります。

相続税の計算で使う遺産額は、一般的にイメージする遺産の合計額とは少し違い、「正味の遺産額」です。

故人が死亡時点で所有していた財産以外にも、死亡保険金などのみなし相続財産や3年以内の生前贈与財産の金額も遺産額に含

まれ、逆に債務や葬式費用などの金額は差し引いて遺産額を計算します。

- 相続によって取得した財産(本来の相続財産)の金額と死亡保険金・死亡退職金(みなし相続財産)の金額、相続時精算課税の適用を受ける財産の金額を合計する

- 1で求めた額から債務・葬式費用を差し引く

- 2で求めた額に相続開始前3年以内に生前贈与した財産の金額を加算する

上記で出てきた財産や費用について、それぞれ以下で解説していきます。

本来の相続財産

故人が亡くなった時点で所有していた財産は、本来の相続財産として相続税の課税対象になります。

現預金や土地、家など、故人の財産は漏れなく把握して相続税の計算に含めるようにしてください。

みなし相続財産

死亡保険金や死亡退職金は、実質的に相続財産としての性質を持つものと見なされて相続税がかかります。

ただし、500万円に法定相続人の数を掛けた金額までは相続税がかかりません。

死亡保険金や死亡退職金は、受け取る人の固有の財産であるため遺産分割協議の対象にはなりませんが、相続税の課税対象にはなるので間違えないようにしてください。

相続時精算課税の適用を受ける財産

故人の生前に贈与を受けたときに、相続時精算課税制度を利用していた場合、贈与を受けた財産の金額を含めて相続税を計算します。

債務・葬式費用

亡くなった方に借金や未払金などの債務がある場合、正味の遺産額を計算する際に差し引けます。

遺産額から差し引ける債務は、被相続人が死亡したときにあった債務で確実と認められるものです。

なお、被相続人に課される税金で死亡後相続人などが納付または徴収されることになった所得税などの税金については、被相続

人が死亡したときに確定していないものでも遺産総額から差し引けます。

また、火葬や埋葬、遺骨の回送などにかかった費用も遺産額から差し引けますが、香典返しや初七日、法事などのためにかかった費用は差し引ける葬式費用には該当しません。

非課税財産

以下の財産は、その性質や目的などを考慮して相続税がかからないことになっています。

非課税財産については、相続税の計算で遺産額に含める必要はありません。

- 墓地や墓石、仏壇、仏具、神を祭る道具など

- 宗教、慈善、学術、その他公益を目的とする事業を行う一定の個人などが相続や遺贈によって取得した財産で公益を目的とする事業に使われることが確実なもの

- 地方公共団体の条例によって、精神や身体に障害のある人またはその人を扶養する人が取得する心身障害者共済制度に基づいて支給される給付金を受ける権利

- 相続や遺贈によって取得した財産で相続税の申告期限までに国・地方公共団体・公益を目的とする事業を行う特定の法人に寄附したもの

ポイント②:遺産額が基礎控除額以下であれば相続税はかからない

相続税の計算では、遺産額から基礎控除額を引いた額に税率を掛け合わせます。

そのため、相続財産の金額が基礎控除額以下であれば、相続税はかかりません。

- 相続税の基礎控除額 = 3,000万円 + 600万円×(法定相続人の数)

たとえば、法定相続人が1人であれば3,600万円まで、2人であれば4,200万円まで、遺産を相続しても相続税がかからずに済みます。

なお、法定相続人とは「法律で規定された、相続人になる人」のことで、法定相続人になれるのは配偶者・子・親・兄弟姉妹です。

配偶者は常に相続人になり、子・親・兄弟姉妹の間では相続人になる順位が決まっています。

法定相続人についてはこちらでも詳しく解説しているので、ぜひ参考にしてみてください。

ポイント③:法定相続割合で相続したものとして相続税の総額を算出する

相続税の税率は10%から55%までの8段階あり、各相続人が法定相続割合で遺産を相続した場合の額を基準に適用する税率を判定します。

遺産の総額や各相続人の実際の遺産取得額で税率を判定するわけではない点がポイントです。

法定相続分は誰が相続人になるかで異なり、具体的な割合は次のように決まっています。

| 相続人 | 法定相続分 |

|---|---|

| 配偶者 |

|

| 配偶者と子 |

|

| 子のみ |

|

| 配偶者と親 |

|

| 親のみ |

|

| 配偶者と兄弟姉妹 |

|

| 兄弟姉妹のみ |

|

なお、同順位の法定相続人が複数いる場合は、表の割合をその人数で均等に割ることになります。

相続税の計算例

ここでは、夫が亡くなり妻・長男・次男の3人が相続人として以下の遺産を相続するケースについて、相続税がいくらになるのか計算してみましょう。

- 現預金:9,600万円

- 生命保険金:5,000万円

- 葬式費用:▲300万円

ステップ①:正味の遺産額の計算

まず、法定相続人が妻と子2人の3人なので、死亡保険金の非課税額は次のように計算できます。

- 死亡保険金の非課税額 = 500万円 × 3人(法定相続人の数) = 1,500万円

そのため、受け取った死亡保険金のうち、相続税の課税対象になる金額は次のとおりです。

- 相続税の課税対象になる死亡保険金額 = 5,000万円(保険金額) - 1,500万円(非課税額) = 3,500万円

現預金9,600万円と葬式費用▲300万円とあわせて、正味の遺産額は次のようになります。

- 正味の遺産額 = 9,600万円 + 3,500万円 - 300万円 = 1億2,800万円

ステップ②:課税遺産総額の計算

正味の遺産額から基礎控除額を引いて課税遺産総額を計算します。

「法定相続人の数」は3人なので、基礎控除額は次のとおりです。

- 基礎控除額 = 3,000万円 + 600万円 × 3人 = 4,800万円

したがって、課税遺産総額は次のように計算できます。

- 課税遺産総額 = 1億2,800万円(正味の遺産額) - 4,800万円(基礎控除額) = 8,000万円

ステップ③:相続税の総額の計算

課税遺産総額を法定相続分で相続したものとして、適用税率を判定して相続税の総額を計算します。

この事例では、妻の法定相続分は2分の1、子1人の法定相続分は4分の1です。

そのため、相続人それぞれの法定相続分は次のように計算できます。

- 妻 = 8,000万円 × 2分の1 = 4,000万円

- 長男 = 8,000万円 × 4分の1 = 2,000万円

- 次男 = 8,000万円 × 4分の1 = 2,000万円

適用される相続税の税率は、妻が20%、長男と次男が15%です。

そのため、1人あたりの相続税額は次のように計算できます。

- 妻 = 4,000万円 × 20% - 200万円 = 600万円

- 長男 = 2,000万円 × 15% - 50万円 = 250万円

- 次男 = 2,000万円 × 15% - 50万円 = 250万円

つまり、相続人3人にかかる相続税の総額は次のとおりです。

- 相続税の総額 = 600万円 + 250万円 + 250万円 = 1,100万円

ステップ④:各相続人の相続税額の計算

相続税の総額を、実際に相続した遺産額の割合で按分して各相続人の相続税額を計算します。

仮に実際の遺産の相続割合が妻60%・長男30%・次男10%だった場合、それぞれの相続税額は次のとおりです。

- 妻 = 1,100万円 ×60% = 660万円

- 長男 = 1,100万円 × 30% = 330万円

- 次男 = 1,100万円 × 10% = 110万円

ただし、妻には配偶者の税額軽減(配偶者控除)が適用されるため、相続税はかかりません。

そのため、この事例では長男が330万円、次男が110万円、相続税を納税することになります。

相続税の税率を下げるための節税対策

相続が起きる前から相続税対策をしておけば、課税遺産総額が減って相続税の税率が下がり、相続が開始したときの税負担を軽減できます。

ここでは相続税の節税対策として以下の方法を紹介するので、実際に自分で使える方法がないかどうか、確認してみてください。

- 生前贈与で将来の相続財産を減らす

- 贈与税の非課税制度を活用する

- 生命保険金の非課税枠を活用する

- 養子縁組で法定相続人を増やす

- 土地の相続で小規模宅地等の特例を活用する

- 墓地や墓石を生前に購入する

節税対策①:生前贈与で将来の相続財産を減らす

生前に財産を贈与しておけば、相続が起きたときの相続財産が少なくなって相続税も減らすことができます。

なお、財産を贈与すると贈与税の課税対象になりますが、年間の贈与額を110万円以内に抑えて贈与をすれば贈与税はかかりません。

生前から毎年少しずつ財産を贈与すれば、贈与税も相続税も両方とも節税しながら財産を渡すことができます。

ただし、相続開始前3年以内に行った生前贈与の財産の金額は相続税の計算に含まれるので、生前贈与を行う場合には早めに始めるようにしてください。

節税対策②:贈与税の非課税制度を活用する

生前に財産を贈与する場合、年間の贈与額が110万円を超えると通常は贈与税がかかります。

しかし、贈与する財産の用途が決まっている場合などで贈与税の非課税の特例制度を使える場合には、まとまった金額の贈与であっても一定額までは贈与税がかかりません。

たとえば、贈与税には次のような特例制度があります。

- 贈与税の配偶者控除の特例制度

- 住宅取得等資金の贈与の非課税制度

- 教育資金の一括贈与の非課税制度

- 結婚・子育て資金の一括贈与の非課税制度

- 特定障害者に対する贈与税の非課税制度

これらの特例制度については以下の記事で解説しているので、しっかりと確認してください。

節税対策③:生命保険金の非課税枠を活用する

相続人が受け取る生命保険金は、500万円に法定相続人の数を掛けた額まで相続税がかかりません。

現預金のまま相続すると全額に相続税が課税されてしまいますが、生命保険金として受け取れば非課税枠を活用できて、相続税の節税につながります。

なお、生命保険金は遺産分割協議の対象にならず、相続開始後に比較的すぐに相続人が受け取れる点もメリットの一つです。

相続人の生活費に充てる資金を確実に準備したい場合などは、生命保険を活用しても良いでしょう。

節税対策④:養子縁組で法定相続人を増やす

相続税の基礎控除額や死亡保険金・死亡退職金の非課税額は、法定相続人の数を使って金額を計算します。

つまり、法定相続人の数を増やせばこれらの金額が増えて課税遺産総額を減らすことができ、そのための方法の一つが養子縁組をすることです。

実子と同様に養子も法定相続人になれるので、養子を迎えて法定相続人を増やせば基礎控除額などが増えることになります。

ただし、実子と養子で取扱いが異なる点もあり、養子の場合には法定相続人に含められる人数に上限がある点には注意が必要です。

実子がいる場合には養子は1人まで、実子がいない場合には養子は2人までしか法定相続人の数に含められません。

なお、養子縁組をすると実子など他の相続人の遺産の取り分が減ることになるので、実子が不満を抱いて相続トラブルにならないかなど、養子縁組によって問題が起きないかにも注意してください。

節税対策⑤:土地の相続で小規模宅地等の特例を活用する

遺族が住むための宅地や、事業を引き継いだ相続人が事業用に使うための土地を相続した場合、一定の条件を満たすと土地の価格を最大80%減額してから遺産額に加えて相続税を計算できます。

小規模宅地等の特例と呼ばれる制度で、要件を満たして適用できると非常に大きな節税効果を得られる制度です。

たとえば、遺産に5千万円の土地が含まれる場合でも、80%減額の要件を満たしていれば、相続税の計算で遺産額に含める金額は1,000万円になります。

生前に土地を購入して相続開始時に当特例の要件を満たす人が相続すれば、現金などで相続するより相続税を節税できる場合があるので、土地の購入や特例制度の活用を検討してみても良いでしょう。

節税対策⑥:墓地や墓石を生前に購入する

墓地や墓石が遺産に含まれても相続税はかからないので、生前に墓地や墓石を購入しておくことも相続税の節税対策になります。

仮に相続財産に含まれる現預金を使って相続開始後に墓地などを購入した場合には、購入資金に充てた現預金には相続税がかかり非課税にはなりません。

そのため、相続開始後に墓地や墓石を購入する可能性がある場合には、生前に購入しておいても良いでしょう。

相続税の税額控除

税率を掛けて税額を求めた後の金額から一定額を差し引ける制度が税額控除です。

個々の相続人の事情などを考慮して、税負担を軽減すべき一定の場合に適用できる制度として税額控除が設けられています。

ここで紹介する以下の税額控除の要件はそれぞれ細かく決まっていますが、適用できる税額控除がある場合には税額計算で忘れずに考慮に入れるようにしましょう。

- 配偶者の税額軽減(配偶者控除)

- 未成年者控除

- 障害者控除

- 暦年課税に係る贈与税額控除

- 相続時精算課税に係る贈与税額控除

- 相次相続控除

- 外国税額控除

控除①:配偶者の税額軽減(配偶者控除)

配偶者の税額軽減(配偶者控除)とは、被相続人の配偶者が取得した遺産額が、「1億6千万円」と「配偶者の法定相続分相当額」のどちらか多い金額までは、相続税がかからない制度です。

つまり、配偶者が遺産を相続する場合には、少なくとも1億6千万円までは相続税がかかりません。

配偶者は故人の資産形成に大きく貢献していて遺産を相続する権利が当然あるので、その点を考慮して相続税を計算する際に税負担が軽減される仕組みになっています。

控除②:未成年者控除

未成年者控除とは、20歳未満の法定相続人が遺産を相続するときに、相続税の額から一定の金額を差し引ける制度です。

控除額は、未成年者が満20歳になるまでの年数1年につき10万円で計算した額で、1年未満の期間があるときは切り上げて1年として計算します。

たとえば、相続人である未成年者の年齢が15歳8ヶ月の場合は、8ヶ月を切り捨てて計算するため未成年者控除額は10万円×5年で50万円です。

また、未成年者控除額が未成年者本人の相続税額より大きいため控除額の全額が引き切れないときは、控除額の残額を未成年者の扶養義務者の相続税額から差し引けます。

控除③:障害者控除

障害者控除とは、85歳未満の法定相続人が遺産を相続するときに、相続税の額から一定の金額を差し引ける制度です。

控除額は、障害者が満85歳になるまでの年数1年につき10万円で計算した額で、1年未満の期間があるときは切り上げて1年として計算します。

たとえば、相続人である障害者の年齢が55歳3か月の場合は、3ヶ月を切り捨てて計算するため障害者控除額は10万円×30年で300万円です。

なお、特別障害者の場合は、控除額が1年につき10万円ではなく20万円になります。

また、障害者控除額が障害者本人の相続税額より大きいため控除額の全額が引き切れないときに、控除額の残額を扶養義務者の相続税額から差し引ける点は、未成年者控除と同じです。

控除④:暦年課税に係る贈与税額控除

相続開始前3年以内に贈与した財産がある場合には、生前に贈与した財産の金額を相続税の計算に含めることになっています。

生前贈与加算と呼ばれる制度で、亡くなる直前に財産を贈与して簡単に相続税を回避できないようにして、課税の公平性を保つための制度です。

そして、生前贈与加算の対象となる財産を贈与した際に贈与税を支払っていた場合には、計算して求めた相続税額からすでに納付済の贈与税額を控除できることになっています。

このように贈与税額控除があるので、贈与税と相続税が二重に課税される心配はありません。

控除⑤:相続時精算課税に係る贈与税額控除

贈与税の課税方法には「暦年課税」と「相続時精算課税」の2つがあります。

通常は暦年課税が適用されますが、一定の要件を満たす人が申請の手続きをすると適用できるのが相続時精算課税制度です。

相続時精算課税制度を適用した人からの贈与は2,500万円まで贈与税がかからず、2,500万円を超える部分には一律20%の税率で贈与税がかかります。

そして、相続時精算課税制度の適用を受けた贈与財産は相続税の計算に含めて計算しますが、このときに生前に納付済の贈与税があれば控除できるのが「相続時精算課税に係る贈与税額控除」です。

さらに、相続税額から控除しきれない相続時精算課税に係る贈与税相当額がある場合には、相続税の申告をすると還付を受けられます。

控除⑥:相次相続控除

近い時期に相次いで相続が起きた場合、相続税の納税額が大きくなって負担が重たくなるので、負担を軽減するために相次相続控除という制度が設けられています。

今回の相続開始前10年以内に被相続人が相続税を課されていた場合に、その被相続人から財産を取得した人の相続税額から一定の金額を控除する制度が相次相続控除です。

その相続の開始前10年以内に開始した相続により被相続人が財産を取得し、相続税が課税されている場合に、相次相続控除を受けられます。

控除⑦:外国税額控除

相続が起きたときの状況によっては日本以外に外国でも相続税を課税される可能性があり、相続税を重複して課されて負担が重たくならないように外国税額控除という制度が設けられています。

外国で相続税を課税された人の相続税額から一定の金額を控除する制度が外国税額控除です。

控除できる額の上限は外国で支払った相続税相当額ですが、相続財産のうち海外財産の占める割合によっては、控除額がそれよりも少なくなる場合があります。

まとめ

相続税の税率は、法定相続割合で取得した場合の遺産額に基づいて決まります。

税率は10%から55%まで8段階あり、法定相続分の遺産額が大きいほど税率が高くなる仕組みです。

ただし、遺産総額が基礎控除額以下であれば税率をかける金額がゼロになるため、そもそも相続税はかかりません。

課税の有無や適用税率の判定、税額の計算を適切に行うためにも、相続税の計算方法を正しく理解するようにしましょう。