相続まで待たずに財産を生前に贈与すれば、子や孫に早くから財産を活用してもらえるなどさまざまなメリットがあります。

しかし、生前贈与をする場合には気をつけなければならない点があり、その一つが税金です。

贈与には、贈与税がかかる場合とかからない場合があり、贈与税がかかる場合は財産を受け取った人が贈与税の申告や納税をしなければなりません。

そこで今回は、生前贈与でかかる贈与税の計算方法や税負担を軽減できる特例制度について解説します。

税金を考慮に入れずに財産を贈与すると後々に困ることがあるため、贈与税の仕組みや生前贈与をする際のポイントを理解しておくことが大切です。

目次

生前贈与では税金を考慮に入れることが大切

財産を生前に贈与すると、贈与を受けた人(受贈者)に対して贈与税が課されることがあります。

贈与税は、文字通り贈与に対して課される税金で、個人から財産をもらったときにかかる税金です。

現金や不動産を贈与すれば贈与税がかかり、借金の免除など実質的に贈与にあたる場合にも贈与税が課されることがあります。

そして、生前贈与で注意が必要なのが、贈与税がかかると納税後に受贈者の手元に残る財産の額は、贈与税の税額分だけ減ることです。

例えば、受贈者が必要としている額の現金を贈与したつもりでも、贈与税を考慮に入れ忘れると納税額の分だけ資金が不足してしまい、財産の贈与を受けた人が困ることになりかねません。

そのため、生前贈与ではどんな財産をいつ贈与するのかだけでなく、贈与税がかかるのかやかかる場合には税額は一体いくらになるのか、税金のことも考慮に入れることが大切です。

贈与税の計算方法は2種類

贈与税には次の2種類の制度があり、どちらの制度が適用されるかで生前贈与にかかる税金の計算方法が異なります。

- 暦年課税制度

- 相続時精算課税制度

生前贈与で一般的に適用されるのは「暦年課税制度」で、もう一方の「相続時精算課税制度」を利用するためには一定の要件を満たす必要があります。

暦年課税制度

暦年課税制度は、1月1日から12月31日までの1年間の贈与額をもとに、贈与税を計算する方法です。

暦を基準に税金を計算するため暦年課税制度と呼ばれ、生前贈与によって年間110万円を超える財産を渡すと贈与税がかかります。

夫婦や親子の間で渡す生活費や教育費、お祝いや見舞いの品など、贈与税の対象外になるものが一部ありますが、贈与を受けた場合には原則として贈与税の計算に含めなければなりません。

相続時精算課税制度

相続時精算課税制度は、生前贈与を受けたときに一定額の贈与まで贈与税がかからず、その代わり贈与した人が亡くなって相続が起きたときに、生前贈与財産が相続税の計算に含まれる制度です。

相続時に税金の課税関係を精算するため、相続時精算課税制度と呼ばれます。

相続時精算課税制度を利用できるのは一定の要件を満たす人に限られ、次の要件を満たさなければ利用できません。

- 贈与する人は原則として60歳以上の父母または祖父母

- 贈与を受ける人は20歳以上で贈与する人の子や孫

また、相続時精算課税制度を利用するためには、贈与を受けた年の翌年2月1日から3月15日までの間に申告手続きが必要です。

要件を満たさない場合や、要件を満たしても申告手続きをしていない場合は、その年の贈与には暦年課税が適用されることになります。

暦年課税制度における贈与税の計算方法

暦年課税制度と相続時精算課税制度のうち、財産を生前贈与したときに多くのケースで適用されるのが暦年課税制度です。

暦年課税制度における税金の計算方法はそれほど難しくないので、計算式と2種類の税率の違いを理解すれば贈与税を計算できます。

実際に生前贈与を行う場合には、一体どれくらいの税金がかかるのかを事前に計算してみると良いでしょう。

110万円の贈与まで贈与税がかからない

暦年課税制度では、まず1年間に贈与された財産の金額を合計して、その金額から基礎控除額110万円を差し引いて税率を掛け合わせます。

- 贈与税額(暦年課税)=(1年間の贈与額ー基礎控除額110万円)×税率

つまり、1年間に贈与された財産額が110万円以下であれば、贈与税はかかりません。

税率は一般税率と特別税率の2種類

贈与額から基礎控除額110万円を引いた後の金額に掛け合わせる税率には、一般税率と特例税率の2種類の税率があります。

- 一般税率:特例税率が適用される贈与以外に適用される税率

- 特例税率:祖父母や父母などの直系尊属から、その年の1月1日において20歳以上の子や孫へ贈与した場合に適用される税率

そして、一般税率と特例税率の税率は、それぞれ次の表のようになっています。

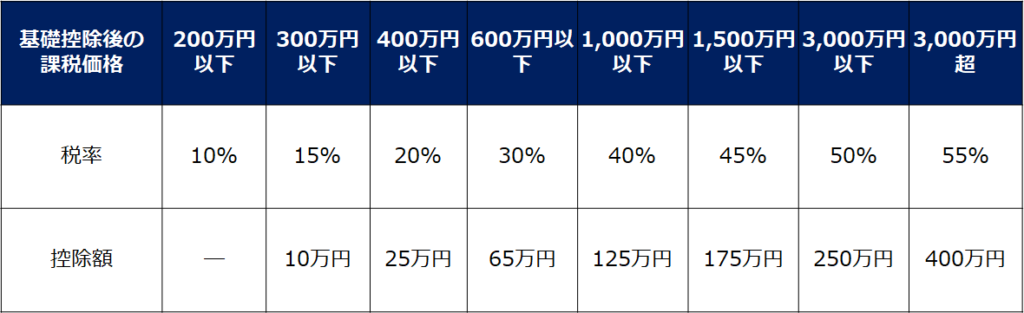

贈与税の一般税率

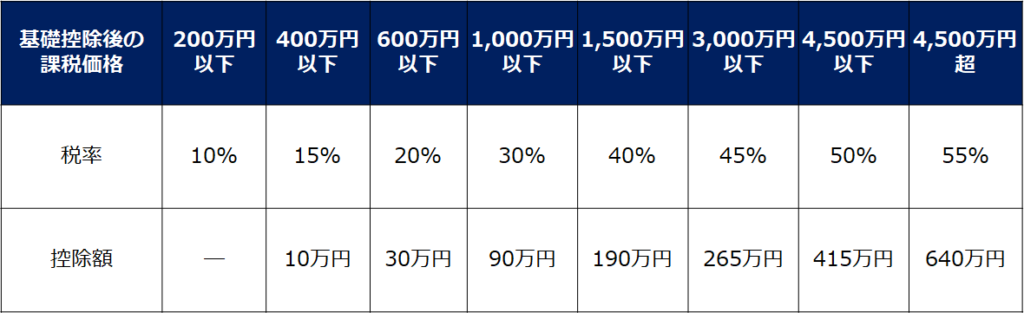

贈与税の特例税率

いずれの税率も、贈与額から基礎控除額110万円を引いた額に応じて税率が決まり、贈与額が大きいほど税率も高くなります。

例えば、現金800万円の贈与を受けた場合、基礎控除後の金額は690万円(=800万円-110万円)なので、税率は一般税率の場合は40%、特例税率の場合は30%です。

一般税率の場合と特例税率の場合で、贈与税は次のように計算できます。

- 贈与税額=(贈与額800万円-基礎控除額110万円)×税率40%-控除額125万円 = 151万円

- 贈与税額=(贈与額800万円ー基礎控除額110万円)×税率30% ー 控除額90万円 = 117万円

一般税率よりも特例税率を適用できるケースのほうが、基本的に税負担が軽く済みます。

相続時精算課税制度における贈与税の計算方法

相続時精算課税制度を利用して生前贈与を行う場合、2,500万円の贈与まで贈与税がかかりません。

そして、2,500万円を超える贈与をした場合は、2,500万円を超える部分に対して一律20%の税率で贈与税がかかります。

つまり、暦年課税制度のように、贈与の金額によって税率が変わるわけではありません。

また、相続時精算課税制度を適用することにした人からの贈与は、暦年課税に戻すことはできず、それ以降の贈与すべてに相続時精算課税制度が適用されます。

暦年課税制度のように1年ごとに区切るわけではなく、この制度を適用して行う生前贈与が複数年にまたがる場合でも、贈与額が合計で2,500万円を超えると20%の税率で贈与税がかかります。

生前贈与でかかる税金を安くできる特例制度

財産を生前贈与する際にうまく活用したいのが贈与税の特例制度です。

生前贈与でかかる税金を少しでも安くできれば、贈与を受ける人が払う税金が減って納税後に手元に残る財産が増えることになります。

ここでは、次のような場合に使える特例制度を紹介するので、実際に使える制度がないか確認してみてください。

- 配偶者に居住用不動産を贈与する場合(贈与税の配偶者控除)

- 子や孫に住宅取得資金を贈与する場合(住宅取得等資金の贈与の非課税制度)

- 子や孫に教育資金を贈与する場合(教育資金の一括贈与の非課税制度)

- 子や孫に結婚資金や子育て資金を贈与する場合(結婚・子育て資金の一括贈与の非課税制度)

配偶者に居住用不動産を贈与する場合

婚姻関係が20年以上の夫婦の間で、居住用不動産や居住用不動産を取得するための資金を贈与する場合、贈与のうち最大2,000万円まで贈与税がかかりません。

これは贈与税の配偶者控除と呼ばれる特例制度で、一定の要件を満たす人が贈与税の申告をすることで使える特例制度です。

夫婦の婚姻関係が20年を過ぎた後に行われた贈与が対象で、贈与を受けた年の翌年3月15日までに居住用不動産に贈与を受けた人が住み、その後も住み続ける見込みであることが要件になります。

子や孫に住宅取得資金を贈与する場合

自分が住むための家を新築したり増改築したりする際に、そのための資金を父母や祖父母などの直系尊属から贈与される場合、一定額の贈与まで贈与税が非課税になります。

これは住宅取得等資金の贈与の非課税制度と呼ばれる制度で、自宅を新築・取得・増改築等するときに使える制度です。

非課税になる贈与額は、家屋の新築等の契約日や省エネ等住宅に該当するかどうかによって異なります。

例えば、契約日が令和2年4月~令和3年12月の間であれば、最大1,500万円の贈与まで贈与税がかかりません。

ただし、この特例制度を使える人の要件は細かく決まっており、例えば次のような要件を満たす必要があります。

- 贈与を受けた人は、贈与を受けた年の1月1日時点で20歳以上であり、贈与を受けた年の所得金額が2,000万円以下であること

- 配偶者や親族など一定の特別の関係がある人からの家屋の取得ではないこと

- 家の床面積が40㎡以上240㎡以下で、その2分の1以上を居住用として使うこと

- 贈与を受けた年の翌年2月1日から3月15日までの間に、贈与税の申告書に一定の書類を添付して税務署に提出すること

子や孫に教育資金を贈与する場合

入学金や授業料、学用品の購入費など教育費に充てるための資金について、父母や祖父母などの直系尊属から贈与される場合、一定額の贈与まで贈与税が非課税になります。

これは教育資金の一括贈与の非課税制度と呼ばれる制度で、贈与を受ける人の年齢が30歳未満であることなど、一定の要件を満たす場合に使える制度です。

事前に金融機関で手続きをして資金を管理するための専用の口座を開設する必要があり、贈与を受けた人が教育資金を使う度に、金融機関で手続きをして口座から資金を引き出します。

非課税になる金額は、学校などに直接支払われる金銭は1,500万円まで、学習塾など学校以外の者に直接支払われる金銭は500万円までです。

対象となる費用には、例えば次のようなものが挙げられます。

【学校などに支払われる金銭】

- 入学金、授業料、入園料、保育料、施設設備費、入学(園)試験の検定料など

- 学用品の購入費、修学旅行費や学校給食費など学校等における教育に伴って必要な費用

【学校以外の者に支払われる金銭】

- 教育(学習塾、そろばんなど)に関する役務の提供の対価や施設の使用料など

- スポーツ(水泳、野球など)または文化芸術に関する活動(ピアノ、絵画など)その他教養の向上のための活動に係る指導への対価など

- 通学定期券代、留学のための渡航費などの交通費

子や孫に結婚資金や子育て資金を贈与する場合

結婚費用や妊娠・出産・育児に関する費用に充てるための資金について、父母や祖父母などの直系尊属から贈与される場合、一定額の贈与まで贈与税が非課税になります。

これは結婚・子育て資金の一括贈与の非課税制度と呼ばれる制度で、贈与を受ける人の年齢が20歳以上50歳未満であることなど、一定の要件を満たす場合に使える制度です。

事前に金融機関で手続きをして資金を管理するための専用の口座を開設する必要があり、贈与を受けた人が結婚・子育て資金を使う度に、金融機関で手続きをして口座から資金を引き出します。

非課税になる金額は、結婚に関して支払う金銭は300万円まで、妊娠・出産・子育てに関して支払う金銭は1,000万円までです。

対象となる費用には、例えば次のようなものが挙げられます。

【結婚に関して支払う金銭】

- 挙式費用、衣装代等の婚礼(結婚披露)費用

- 家賃、敷金等の新居費用、転居費用

【妊娠・出産・子育てに関して支払う金銭】

- 不妊治療・妊婦健診に要する費用

- 分べん費等・産後ケアに要する費用

- 子の医療費、幼稚園・保育所等の保育料

生前贈与と相続で税金が安いのはどちら?

財産を生前に贈与すれば、相続税の対象になる遺産が減るため相続税を節税できる場合があります。

しかし、生前贈与に対しては贈与税がかかる場合があるので、相続税の減少分よりも贈与税による増加分のほうが大きければ、結果的に税負担が増えてしまい節税にはなりません。

生前贈与によって贈与税がどれだけかかるのか、相続税の節税効果がどれだけあるのかはケースごとに異なるため、生前贈与によって節税になるのかはケースごとに判断が必要です。

例えば、財産が3,600万円以下であれば相続税はそもそもかかりませんが、生前に贈与して贈与税がかかれば単純に贈与税の分だけ税金が余計にかかることになります。

また、生前贈与をするかどうかは、税金以外のことも考慮に入れて総合的に判断して決めることが大切です。

例えば、生前に財産を渡すことで早くから子や孫に財産を活用してもらえることをメリットと感じるのであれば、多少税金が増える場合でも相続まで待たずに生前に贈与しても良いでしょう。

生前贈与に関する3つのポイント

生前贈与をすれば相続税が軽減できて税金対策になるなどさまざまなメリットがありますが、次の点には注意が必要です。

- 暦年贈与では年ごとに金額や日付を変える

- 現金手渡しは避けて贈与の証拠を残す

- 相続開始前3年以内の贈与は相続税がかかる

生前贈与によって税負担を軽減したつもりでも、思わぬ形で税金を課されてしまうことがあります。

そのため、ここで紹介する注意点を理解した上で財産の贈与を行うようにしてください。

暦年贈与では年ごとに金額や日付を変える

1年間に贈与する金額を基礎控除額110万円以下にすれば贈与税がかからず、この暦年課税の仕組みをうまく使って行う贈与の方法が暦年贈与です。

毎年贈与する金額を110万円以下にしながら何年にも渡って贈与することで、贈与税をかけずに結果的に多くの財産を生前に贈与できます。

ただし、最初からまとまった金額を贈与するつもりだったと税務署に見なされると、各年の贈与額ごとではなく複数年に分けて贈与した合計額にまとめて課税されることがあるので注意が必要です。

毎年同じ日に同じ額の贈与をしていると、税務署に疑われる可能性があるので、各年の贈与が独立したものであることがわかるように、年ごとに金額や日付は変えたほうが良いでしょう。

現金手渡しは避けて贈与の証拠を残す

「現金で手渡せば贈与の証拠が残らず、税務署にもばれず贈与税を課されずに済むだろう」などとは考えず、贈与する際には銀行振込で行うなど履歴をしっかりと残すようにしましょう。

税務署は課税逃れを簡単に見逃してくれるほど甘くありませんし、脱税をしようとしてバレれば通常の税金だけでなく罰金まで科されてしまいます。

罰金の分だけ資産を減らしては意味がないので、税務署から余計な疑いをかけられないためにも、現金手渡しは避けて贈与の証拠をしっかりと残すようにしてください。

相続開始前3年以内の贈与は相続税がかかる

財産を生前に贈与すれば相続税が軽減できて税金対策になりますが、相続開始前3年以内の贈与は相続税の節税にはなりません。

亡くなる直前に財産を贈与して相続税を回避できてしまうと課税の公平性が失われてしまうので、相続開始前3年以内に贈与した財産については、相続税の計算に含まれることになっているのです。

そのため、生前贈与によって相続税の節税を考える場合には、亡くなる直前ではなく少しでも早くに財産を贈与することが大切です。

まとめ

財産を生前に贈与するときには贈与税がかかる場合があるので、贈与税がかかるのかどうかや税額がいくらになるのか、税金のことも考慮に入れた上で生前贈与を行うようにしましょう。

一般的に適用される暦年課税制度の場合、税額の計算方法はそれほど難しくないので、生前贈与を検討する際には事前に贈与税の税額を計算してみてください。

また、贈与する財産の種類や目的によっては特例制度を活用できる場合があり、税金がかからずに済む場合や税負担を大きく軽減できる場合があります。

贈与税の仕組みを理解してうまく活用して、税負担を減らして納税後に手元に残る財産を少しでも増やすように意識しながら生前贈与を行いましょう。