法律には、配偶者や子、孫、親、祖父母、兄弟姉妹・甥姪が相続人になれると規定されています。上記規定を、法定相続と言います。

そして、特別受益とは、その名の通り、相続人が特別な利益を受けることです。具体的には、特定の相続人が被相続人から遺贈や贈与を、生前に受けていた場合の利益になります。

つまり、特別受益を受けている相続人がいる場合、法定相続で単一的に手続きを行ってしまうと、各相続人に不平等が生じてしまうことになります。特別受益の持戻は、各相続人の不平等を是正し、公平な相続を行うことを目的としています。

被相続人=資産を残す人=亡くなった方

相続人=資産を受け継ぐ人=配偶者,子供,親戚など

目次

1.特別受益の持戻について

特別受益の持戻とは?

前述の通り、相続には法定相続の規定があり、ある一定のルールに基づき、相続手続きが行われます。しかし、特定の相続人が生前に遺贈や贈与を受けていた場合には、被相続人の残りの財産を法定相続すると、不平等が生じることになります。

上記、特定の相続人への遺贈や贈与がなければ、他の相続人は、多くの利益を受けていたことになるからです。

そのため、特定の相続人が特別な利益を受けていた場合、その受益分を相続財産に加算してから相続手続きを行うことを、特別受益の持戻といいます。

主な、特別受益財産とされているのは、

- 持参金や支度金など婚姻や学資(義務教育は含まない)

- 不動産

- 金銭債権の贈与

- 有価証券

- 死亡退職金

- 遺族扶助料(イゾクフジョリョウ)

などになります。

期限について

特別受益の持戻を行うにあたって、期限はあるのでしょうか。

結論を述べると、期間制限はありません。つまり、被相続人の死後、数年が経過していても特別受益の持戻手続きを行うことができます。また、相続完了後に特別受益の確認がされた場合には、再度の遺産分割協議が可能となります。

しかし、実務上は、一度、相続が完了してしまった場合、特別受益者が素直に話し合いに応じることは難しいとも考えられます。受益者としては、再度の話し合いに応じた場合、手に入った財産の一部を手放す可能性があるためです。

そのため、実務的には、特別受益者によって、その他の相続人の遺留分が侵害されている場合等のみ、遺留分減殺請求によって、相続分を取り戻そうとする場合があります。

遺留分とは、各相続人(兄弟姉妹以外)に、留保された相続分のことです。遺留分は、各相続人の生活を保障するために、一定の割合は必ず相続できるという制度になります。特別受益者によって、この遺留分が侵害されている場合、遺留分減殺請求(遺留分を返せ)と主張できるというわけです。

特別受益の持戻の対象は?

特別受益が認められ、特別受益の持戻計算の対象となるのは、法定相続人のみです。

法定相続人以外が、生前贈与等を受けていた事実があったとしても、特別受益の持戻は行われないことになります。

特別受益の持戻は、法定相続人同士の公平をはかる制度という意味合いが強く、遺産相続人以外の受けた財産は、勘案されないのでご注意下さい。

2.特別受益の持戻の計算方法

特定の人物への特別受益が認められた場合、特別受益の持戻を計算式により、算出することになります。具体的には、みなし相続財産(相続財産+遺贈や贈与)を、法定相続分に沿った形で分割を行います。上記、法定相続分は、遺言で定められた相続分の場合もあります。

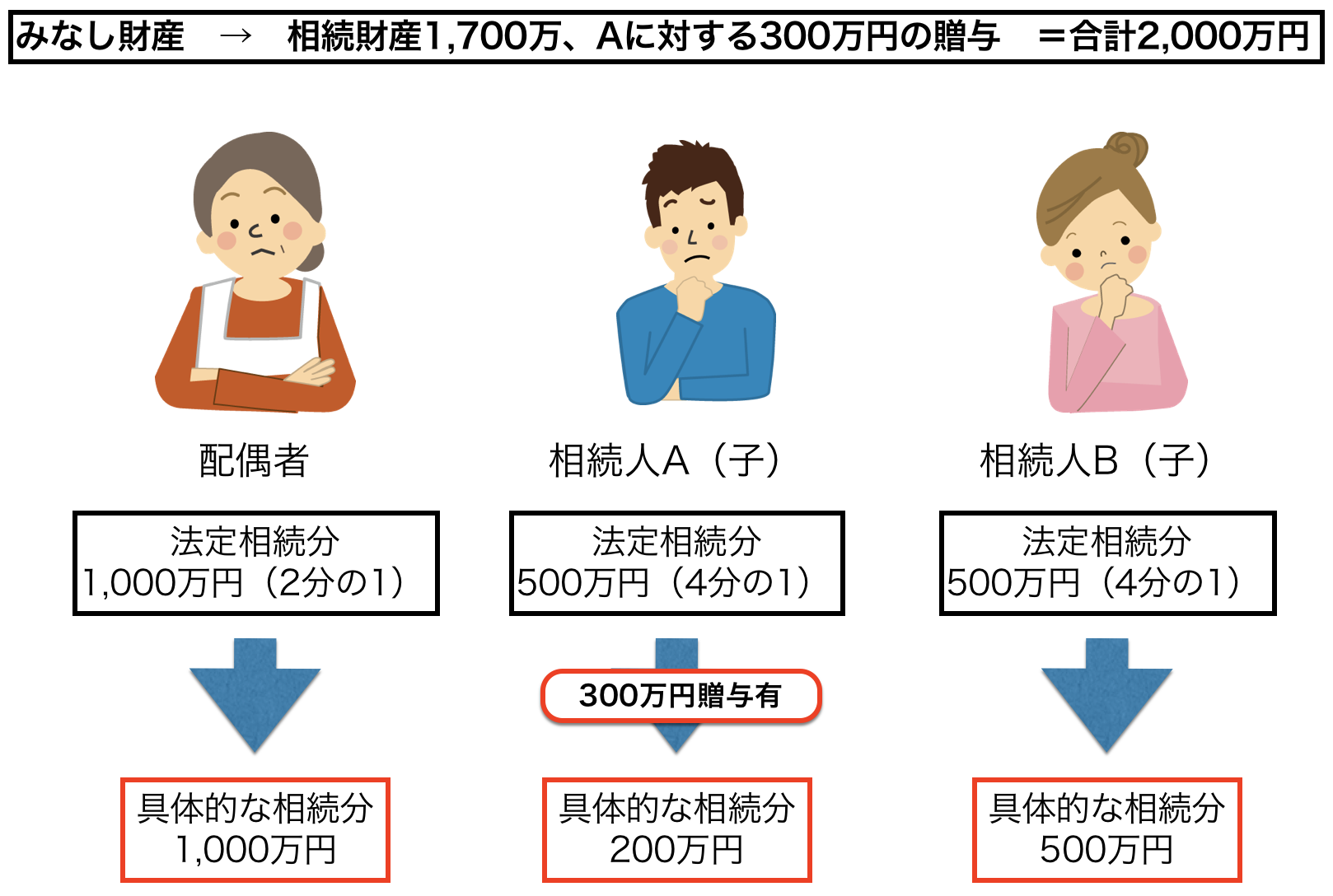

ケーススタディ

登場人物

配偶者 / 相続人A(子) / 相続人B(子)

みなし財産

2,000万円(相続財産1,700万+Aに対する300万円の贈与)

>ステップ①

みなし財産が2,000万円ですので、法定相続分に沿って、

● 配偶者1,000万円(2分の1)

● 相続人A500万円(4分の1)

● 相続人A500万円(4分の1)

として算出します。

>ステップ②

相続人Aは既に、300万円を贈与されているので、500万円から300万円を差し引き、200万円が具体的な相続人Aの相続財産となります。

上記のように、特別受益が認められた相続人が存在する場合、相続財産に不平等が生じないように調整する形になります。

3.特別受益の持戻の免除について

被相続人の意思表示で免除にできる

特別受益の持戻は、被相続人が生前に持戻免除の意思表示等を行った場合には、行わなくてもよいとされています。

また、特定の相続人が利益を得ていたとしても、別の相続人が異議を唱えない場合にも、特別受益の持戻は行われないことになります。

相続人同士は親族なので、穏便に済ませたいと考える人や特別な利益を受ける人がいても良いと考える人も多いのです。

特別受益の持戻は争いに発展する可能性もある

特別受益の持戻の免除について、異議がある場合には、遺産分割協議の席等で主張することになります。その場合に、受益者が特別受益を認めれば、問題ないかと思われます。

しかし、受益者(受益者と推定される者)が、特別受益を認めない場合は、十分な話し合いが必要になります。また、受益者(受益者と推定される者)が、特別受益を認めた場合であっても、財産評価方法等についての争いに発展する可能性もあります。

更に、特別受益についての対立状況により、家庭裁判所にて遺産分割調停手続きに発展する可能性もあります。遺産分割調停手続きに発展した場合には、裁判所によって、特別受益の有無や遺産分割方法を決定する流れとなります。

つまり、特別受益の持戻は、相続の不平等を是正する制度でありながら、現実的には、当事者の対立の原因にもなる可能性が高い制度であると言う事が言えます。

被相続人の意思は遺言書に記載しておく必要がある

被相続人が生前に持戻免除の意思表示等を行った場合には、特別受益の持戻しを行わなくてもよいと説明しましたが、上記のような対立が起きないためにも、被相続人は、遺言等で明確に意思を示しておく必要があります。

これを持戻免除の意思表示といいます。

しかし、遺言書等で明示的に示されていなくても、持戻免除の意思表示が認められる場合もあります。

具体的には、

● 生前贈与が特定の相続人のみに財産を残すために行われた場合

● 被相続人が生前贈与の見返りを受けていた場合

● 同居配偶者に、生活をしていた不動産を遺贈した場合

● 各相続人に対して同等に生前贈与が行われていた場合

などになります。

上記が認められるかは、個別具体的に多角的に判断されることになるので、その点は留意が必要です。前述の通り、特別受益の持戻免除は、被相続人が行うことが可能です。

つまり、被相続人が遺言書等で明確に持戻免除の意思表示を行っていた場合、他の相続人の意思に関わらず、特別受益の持戻を行うことができないことになります。そのため、被相続人が明確かつ正確に、トラブルに発展しない形で、遺言書等に意思を示しておくことで、トラブルを最小限に抑えることができるかと思われます。

特別受益の持戻は、法律の明確な定めがなく、自由な形式で行われているため、知識不足や形式不備により、トラブルに発展することも少なくないのです。相続は、当事者同士が穏便な話し合いで解決することができれば、法が介入する必要も無くなります。

しかし、大きな金額のお金が絡んできますので、一筋縄ではいかないことも多いようです。そのため、特別受益の持戻の制度を理解することはもちろん、相続人同士が普段から良好な関係性を築いておくことが大切かと思われます。

まとめ

特別受益の持戻は、相続人同士の不平等を是正するための制度ですが、現実的には特別受益の持戻により、トラブルに発展する可能性も秘めていると言う点にご注意下さい。