被相続人=資産を残す人=亡くなった方

相続人=資産を受け継ぐ人=配偶者、子供、親せきなど

目次

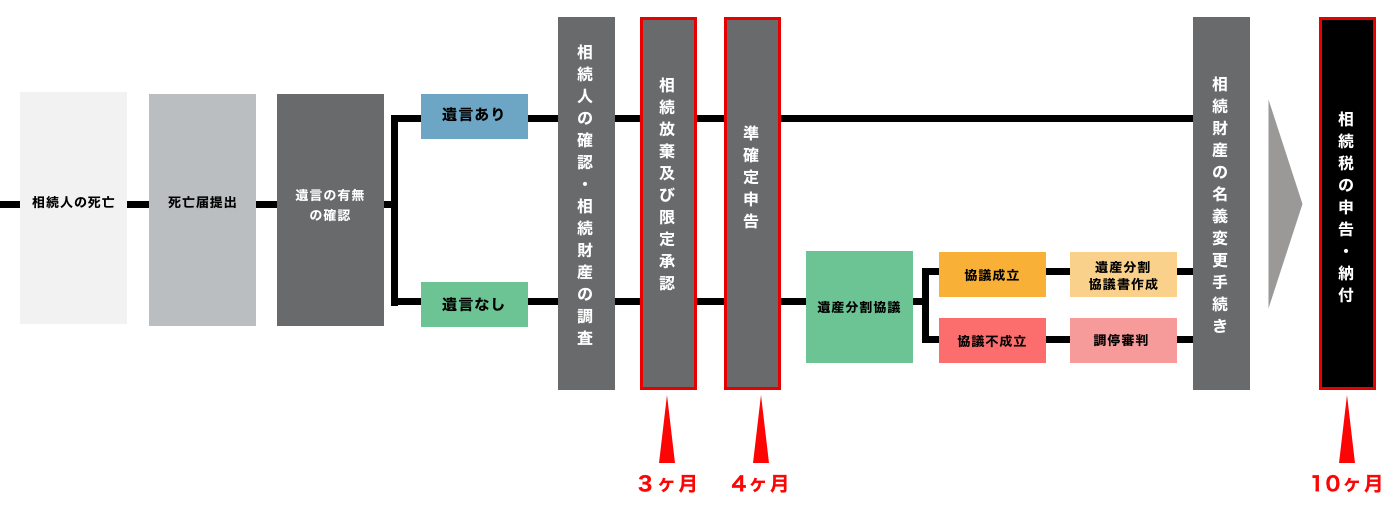

相続手続き全体の流れ

どんなことをやる場合にも、まず全体の流れを把握することが重要です。全体の流れを把握することによって、やるべきことや、どういう順番で行うかが見えてきます。そこでまずは、相続手続き全体の流れについて解説します。

基本的には全員に必要な手続きばかりですが、一部その時の状態によって分岐が発生します。

例えば、 遺言書 がある場合、ない場合で手続きに分岐があります。また、遺言書がない場合は、相続人を集めて遺産分割協議を実施しますが、ここでの決定内容(成立するか、しないか)によっても分岐が発生します。

また、この図で最も注目して頂きたいのが、期限が定められている相続手続きがあるということです。具体的には、次の3つの手続きです。

- 相続放棄及び限定承認(期限は3ヶ月)

- 準確定申告(期限は4ヶ月)

- 相続税の申告及び納税(期限は10ヶ月)

これらの期限がある相続手続きについては、期限内に済ませる必要があります。

期日がある相続手続きについて

相続放棄及び限定承認:3ヶ月以内

相続放棄とは、相続人が受け取ることのできる相続財産を放棄することによって、相続をしないことを言います。相続人にとって、相続放棄をするメリットがあるのは、相続財産に借金がある場合が多いです。

相続人が相続財産を相続することを単純承認と言いますが、被相続人に借金がある場合、その借金も含めて全て相続しなければなりません。

しかし、相続人が相続放棄をすれば、被相続人の借金を相続することを避けることができるのです。ただし、民法では、「相続の開始があったこと=被相続人が亡くなったこと」を知った時から3ヶ月以内に相続放棄しなくてはならないと定めています(この期間を熟慮期間と言います)。

単純承認、相続放棄のほかに限定承認という制度があり、これは相続した財産のうち、プラスの財産の範囲内で、借金などのマイナスの財産を相続するという方法のことです。被相続人に借金があることが判明したものの、具体的な額がわからない場合に限定承認が有効になります。

準確定申告:4ヶ月以内

準確定申告とは、被相続人が本来すべきだった確定申告を相続人が代わりに行うことを言います。所得税の確定申告とは、毎年1月1日から12月31日までの1年間に生じた所得税の額を計算し、所得税を支払うため、所轄の税務署に申告する手続きのことで、申告期限は、2月16日~3月15日までとなっています。

一方、所得税の準確定申告の場合、被相続人が死亡した年の1月1日から死亡日までの期間が対象となり、申告期限は被相続人が死亡した日の翌日から4ヶ月以内とされています。

ただし、被相続人が会社員や公務員などの給与所得者で確定申告する必要がない場合は、準確定申告をする必要はありません。準確定申告をするのは、被相続人が個人事業主などの確定申告の対象者だった場合です。

相続税の申告:10ヶ月以内

相続税は、必ずしもすべての相続人に課されるわけではありません。相続税が課されるかどうかは、相続財産が基礎控除より多いか少ないかという基準によって決まります。

相続財産が基礎控除を上回り、相続税が発生する場合は、被相続人が死亡した日の翌日から10ヶ月以内に、相続税の申告を行い、納付しなければなりません。

相続税の基礎控除

相続税の基礎控除とは、相続財産のうち相続税が非課税になる金額のことを言います。つまり、相続財産が基礎控除額より少ない場合は、相続税は課されませんが、基礎控除額より多い場合は相続税が課されることになります。

この場合、相続財産が基礎控除額を超えた部分が、相続税の課税対象になり、相続税の申告をする必要があります。基礎控除の金額は、次の計算式により決まります。

- 3,000万円 + 法定相続人の数 × 600万円

例えば、相続財産が1億円、法定相続人が5人の場合、基礎控除額は、

- 3,000万円 + 5人 × 600万円 = 6,000万

となり、

- 1億円(相続財産)- 6,000万円(基礎控除額)= 4,000万円

基礎控除額を超えた分4,000万円が、相続税の課税対象になります。

「申告期限後3年以内の分割見込書」の提出について

相続税を10ヶ月以内に申告・納税するためには、遺産分割協議を終えている必要があるのですが、実際には相続人の間で話し合いがまとまらず、申告期限内に終わらないと言うケースも発生しています。

このような場合は、一旦、法定相続分に応じて、相続税を申告・納税しなければなりませんが、その場合、例えば配偶者控除などの特別控除を含む軽減措置を受けられないという不利益が生じてしまいます。

それらを回避するためには、申告期限後3年以内の分割見込書という書類を提出することが重要で、これを提出する事によって、3年以内に遺産分割を実行した場合、相続税を申告し直すことが可能となります。

その結果、相続税の軽減措置を受けることができるとともに、相続税を払いすぎた方は更正請求することによって還付してもらうことが可能です。

もちろん、納税額が少なかった人は追加で納税することになります。

相続手続きの必要書類

相続手続きをする際には、戸籍謄本、住民票、印鑑証明書、と様々な書類の用意、提出が必要になります。また、自分に関わる書類だけでなく、被相続人(亡くなった方)の書類を揃える必要があり、その量や種類の多さに、頭を抱える方も少なくありません。

相続手続きに必要な書類は、ケース毎に非常にたくさんあるため、ここでは、繰り返し述べてきた「期限付きの手続き」で必要になる書類について解説します。

※以下で述べるのはあくまでも代表的なものであり、必要書類について詳しくは税理士に相談することをおすすめします。

相続放棄

相続人が相続放棄するには、相続の開始があったことを知った時から3ヶ月以内に必要書類を用意した上で、家庭裁判所に提出する必要があります。

相続放棄する際に必要な書類は、次のとおりです。

- 相続放棄申述書

- 相続放棄する相続人の戸籍謄本

- 被相続人の住民票の附票もしくは戸籍の附票

③の被相続人の住民票の附票もしくは戸籍の附票は、被相続人の死亡時の住所を証明するための書類です。

準確定申告

既に解説したとおり、準確定申告とは被相続人が本来すべきだった確定申告を相続人が代わりに行うことをいい、被相続人が死亡した日の翌日から4ヶ月以内に申告しなければなりません。

準確定申告する際に必要な書類で代表的なものは、次のとおりです。

- 確定申告書

- 死亡した者の平成_年分の所得税及び復興特別所得税の確定申告書付表

このほか、被相続人の源泉徴収票、生命保険等の控除証明書、医療費の領収書などが必要になります。

相続税の申告

相続税を申告する際には、被相続人が死亡した日の翌日から10ヶ月以内に所轄の税務署に申告し、納税する必要があります。

相続税を申告する際に必要な書類は、次のとおりです。

- 相続税の申告書

- 被相続人の戸籍謄本、住民票の附票

- 相続人全員の戸籍謄本、住民票、戸籍の附票、印鑑証明書

- 登記簿謄本(登記事項証明書)、固定資産評価証明書など

④の書類は相続財産の中に土地・建物などの不動産がある場合に、法務局で相続登記する際に必要になります。

相続登記とは、不動産の名義変更のことです。

この他、相続財産に株式や生命保険などがある場合には、別途必要な書類があります。

まとめ

この記事では相続全体的な手続きの流れをご紹介するとともに、期限付きの相続手続きの詳細・必要書類を解説してきました。

上記に書いたのは、あくまでも代表的な一例であり、個別のケースによって必要な書類、手続きは異なります。税理士などの専門家に相談しながら、慎重に進めることをおすすめします。